Article paru dans notre magazine Convictions n°53

Si les gérants de patrimoine sont là pour aider le chef d’entreprise, il n’en demeure pas moins que la décision finale doit lui être propre et adaptée à sa situation de vie et ses objectifs. Le régulateur, en introduisant le profil de risque permettant d’identifier pour chacun le rapport entre le désir de performance et la capacité à subir une perte en capital, n’a pas pour autant facilité la prise de décision.

Le questionnement (quelle est l’appétence au risque ? quel est le rendement attendu ? quelle liquidité ? et quelle classe d’actifs ?) est en effet très éloigné de la fonction attendue des investissements du chef d’entreprise ; il ne permet pas de construire une stratégie d’investissement adaptée à ses besoins.

Pour faciliter la prise de décision et suivre la structuration de ses investissements dans le temps, Cyrus Conseil, vous propose une méthode visant à catégoriser son patrimoine en trois masses d’actifs.

Chaque famille d’actifs répond à un objectif et une fonction spécifique :

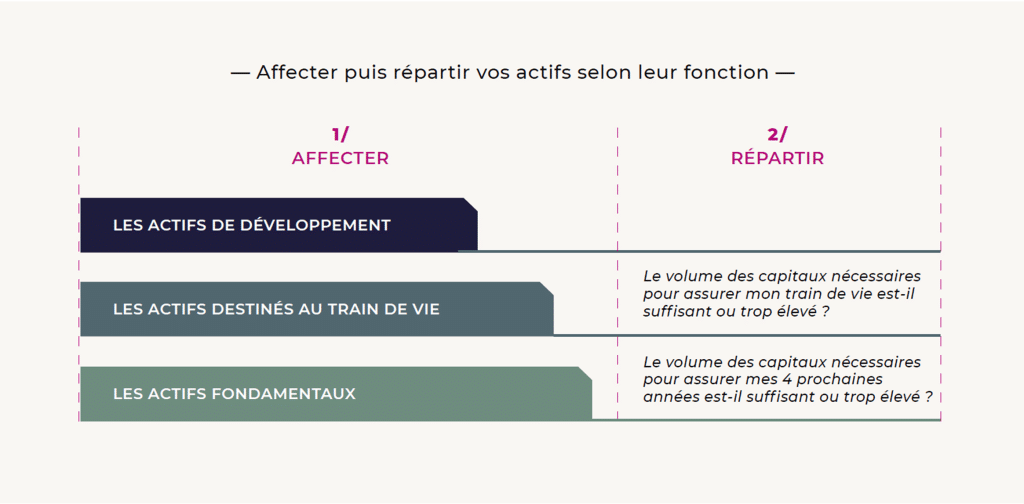

LES ACTIFS FONDAMENTAUX

Ils regroupent les actifs indispensables à son cadre de vie : les biens immobiliers de jouissance (résidence principale, la ou les résidence(s) secondaire(s)) et une épargne de précaution permettant de faire face à des dépenses exceptionnelles ou envisagées à court terme.

Les placements privilégieront la protection du capital et la liquidité en contrepartie d’un rendement proche de 0 %. Ce sont les livrets, comptes épargne voire fonds euro des contrats d’assurance-vie.

LES ACTIFS DESTINÉS AU TRAIN DE VIE

Ils sont composés de placements permettant de reconstituer les actifs fondamentaux consommés au titre des dernières années ou à financer le besoin récurrent du train de vie. Le rendement escompté sera aux alentours de 4 % à 5 %. Dès lors il sera recherché, selon la sensibilité de chacun, des investissements financiers avec un profil de risque équilibré ou bien des investissements immobiliers de préférence de rendement. La liquidité de ceux-ci demeurera de l’ordre de 50 %. Les enveloppes retenues dépendront plus spécifiquement de votre environnement familial et fiscal.

LES ACTIFS DE DÉVELOPPEMENT

Ils s’inscrivent sur le long terme. Ils représentent tous les actifs ayant une espérance de rendement élevé mais dont la liquidité à court terme est très faible et/ou la volatilité importante. On retrouve principalement le private-equity, l’immobilier de capitalisation (actifs permettant de bénéficier de l’effet de levier de la dette) ainsi que la gestion financière avec un profil de risque dynamique.

La planification de la transmission patrimoniale des actifs de développement voire ceux destinés au financement du train de vie devra être favorisée.

Nos Convictions

- Classer ses actifs en masses fonctionnelles permet d’apporter de la lisibilité à son

patrimoine. - Rechercher une performance adaptée à ses objectifs est créateur de valeur pour le chef d’entreprise et les générations suivantes.

- Adapter la structuration de son patrimoine selon la « fonctionnalité » de chaque actif est un outil de pilotage, particulièrement lorsqu’on recherche de la sérénité.