L’année 2022 sera une année charnière pour votre patrimoine. D’un côté, avec la crise sanitaire qui se prolonge et le contexte inflationniste en Europe, nous allons entrer dans une phase de turbulence qui va légitiment appeler à revoir sa façon de projeter son patrimoine. D’un autre côté, 2022 est une année électorale, dont nous savons que la première loi de finances est décisive pour le mandat du président qui sera élu.

Face à ces possibles changements, il est important de prendre des bonnes résolutions pour son patrimoine et de ne pas remettre à plus tard ces réflexions. Nous avons sélectionné pour vous cinq bonnes résolutions à prendre dès à présent :

1. Vérifiez la rentabilité de vos investissements immobiliers

Lorsque l’on investit dans un bien immobilier, la rentabilité du bien est toujours scrutée de très près. Elle va servir bien sûr à déterminer le plan de financement du bien, mais également guider le choix par rapport aux autres actifs. Même lorsque l’on est très exigeant au choix de l’investissement, on peut avoir tendance par la suite à ne plus suivre de près cette rentabilité dans le temps, et notamment les charges afférentes à ce bien.

Pourtant, contrôler la rentabilité de ses investissements immobiliers en prenant en compte l’imposition au fil du temps est une clé essentielle pour valoriser son patrimoine. Il est important de régulièrement faire le point sur la pertinence de ces investissements, et d’arbitrer si nécessaire, d’autant que le temps est souvent un allié, puisque la plus-value immobilière est allégée en rapport avec la durée de détention du bien immobilier (et on bénéficie d’une exonération totale d’impôt sur la plus-value au bout de 22 ans, et de 30 ans pour les prélèvements sociaux).

De plus, les taux de crédits sont historiquement bas et permettent de s’endetter à taux fixe sur des durées longues, il est donc recommandé d’utiliser au maximum l’effet de levier du crédit pour les investissements locatifs. Ainsi, vendre son bien pour racheter un nouvel actif plus rentable avec l’aide d’une dette accompagnée d’un nantissement de la vente précédente peut être une solution performante pour valoriser son patrimoine à long terme. D’ailleurs on peut parfois vendre, tout en conservant le bien dans la famille.

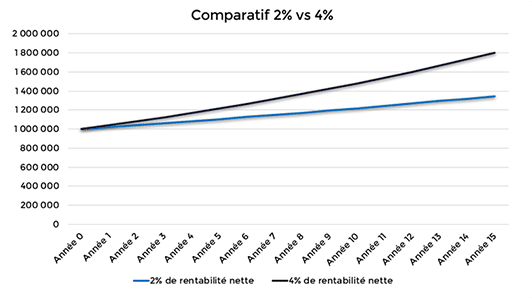

2. Diversifiez les placements financiers de votre patrimoine

Le contexte économique voit le retour d’un épouvantail bien connu des investisseurs : l’inflation. Cette inflation va venir rogner la rentabilité de tous vos investissements, ce qui doit vous pousser à arbitrer les investissements les plus sécurisés, comme le fonds euro souvent présents en enveloppes financières.

La diversification s’impose pour bénéficier d’une rentabilité pérenne de vos placements financiers. Investir sur plusieurs classes d’actifs (immobilier, financiers, non coté, …) même avec une approche sécurisée, peut permettre alors de maintenir une valorisation régulière de votre patrimoine. La différence de capitalisation de votre patrimoine financier sur le long terme va énormément varier, même avec une différence de rentabilité qui peut paraître dérisoire.

3. Pensez à préserver votre patrimoine en cas de succession

La constitution et le développement du patrimoine répondent à des objectifs propres à chacun. La transmission de votre patrimoine peut se faire pour partie de votre vivant, par un souhait d’aider vos enfants dans le lancement de leurs vies respectives, et/ ou à votre décès.

Le décès peut, en cas d’accident de la vie, intervenir de manière prématurée, sans que la succession n’ait été anticipée, avec une fiscalité à acquitter dans les 6 mois. Dans ce cas, la transmission d’un patrimoine non liquide (notamment constitué de biens immobiliers ou de titres de sociétés), obligerait les héritiers à céder en urgence une partie de des biens transmis afin de régler les droits de succession.

Afin d’éviter cette situation, il est essentiel dès à présent, d’anticiper et de maîtriser le coût futur de votre succession. Pour cela, la réalisation d’un audit successoral permettrait de déterminer avec précision le montant des droits dus par les héritiers en cas de décès. Par la suite, plusieurs stratégies peuvent être mises en place : Un contrat d’assurance vie pourrait être ouvert au profit des futurs héritiers, une assurance décès… Par ailleurs, le montant envisagé peut également être transmis par voie de donation, et en partie exonéré de fiscalité (utilisation de l’abattement de 100 000€ en ligne directe tous les 15 ans, ou encore exonération des dons manuels dans la limite de 31 865 € tous les 15 ans). Concernant votre patrimoine immobilier, il pourrait être intéressant d’étudier une vente à une société détenue par vous et vos enfants pour rendre votre patrimoine plus liquide.

4. Adaptez vos clauses bénéficiaires aux évolutions de votre famille

Les clauses bénéficiaires des contrats d’assurance-vie désignent des bénéficiaires qui percevront les capitaux lors du décès de l’assuré. Il est possible de nommer qui l’on veut en bénéficiaire d’un contrat d’assurance-vie : des personnes de sa famille, des tiers ou même des personnes morales. A l’ouverture du contrat, on doit désigner des bénéficiaires, et on peut les modifier à tout moment.

Il est donc important de revoir régulièrement ces clauses pour déterminer si elles sont toujours en phase avec vos objectifs et cohérents avec les évolutions de la composition de votre famille et des besoins des différentes générations. Et si vous avez encore un doute, il est possible d’envisager ce qu’on appelle des clauses à tiroirs ou à options : vous prévoyez plusieurs clauses dans une seule rédaction, et charge à l’un des bénéficiaires de choisir à votre décès la clause qui correspond au mieux à la situation ! Sous certaines conditions, cela peut être par exemple le conjoint, qui adaptera les liquidités dont il a besoin. Attention : il faut que la clause transcrive votre volonté, et que les options soient clairement listées et limitées pour éviter un refus de la compagnie.

5. Organisez vos futurs investissements, mieux vaut éviter la fiscalité que défiscaliser

Le choix des investissements est naturellement réalisé en fonction de la rentabilité économique des biens. Néanmoins, la fiscalité liée à la structuration de l’investissement n’est pas toujours suffisamment étudiée. Ainsi, pour alléger la pression fiscale liée à vos futurs investissements immobiliers, il conviendra d’analyser les différentes stratégies s’offrant à vous.

En cas d’investissement dans une entreprise prometteuse, envisagez de passer par votre PEA ou votre PEA-PME lorsque cela est possible et utilisez vos enveloppes de capitalisation (contrats d’assurance / de capitalisation, holdings…) pour des investissements à fort potentiel.

Notre conviction : le suivi d’un patrimoine a autant d’importance que sa constitution, et des décisions repoussées peuvent remettre en cause la pertinence des choix réalisés. Pour toutes ces résolutions, réaliser un bilan avec votre consultant patrimonial vous permettra de vous assurer que votre patrimoine est toujours en adéquation avec vos aspirations.