Impulsé par la loi PACTE, le PER (Plan d’Epargne Retraite) est disponible depuis le 1er octobre 2019. Ce dispositif a remplacé progressivement les autres plans d’épargne retraite que nous connaissions (Madelin, PERP, …) et s’impose désormais comme un outil d’épargne incontournable, avec de nombreux avantages.

L’objectif du gouvernement lors de la création de ce dispositif était d’inciter les Français à adhérer à une solution de retraite supplémentaire en le rendant plus attractif que les solutions préexistantes : simplification administrative, plus grande flexibilité à la sortie, déblocages anticipés dans certains cas, adapté aux carrières internationales…

Les avantages du PER

Pour les particuliers, le PER Individuel est une enveloppe qui permet avant tout de se constituer un capital et d’aller chercher du rendement en investissant sur une large gamme de supports financiers (fonds en euros, OPC, supports immobiliers et non coté) afin d’augmenter leurs revenus à la retraite et en bénéficiant d’un cadre fiscal avantageux.

Les bénéfices sont d’autant plus importants que votre taux marginal d’imposition (TMI) est élevé et que vous anticipez une baisse de taux d’imposition à la retraite.

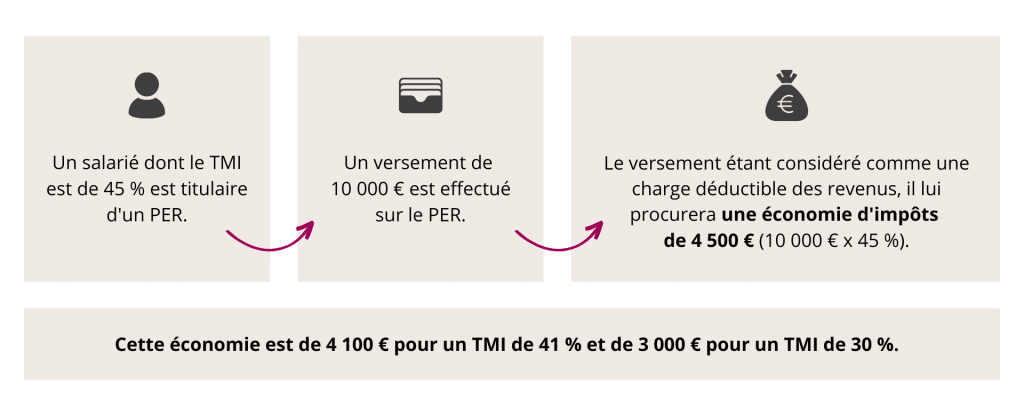

Les sommes volontairement versées sur un PER en 2023 sont déductibles des revenus imposables, dans la limite de 10 % des revenus professionnels de N-1 (avec un minimum de 4 114 euros et un plafond de 32 909 euros pour 2023).

Ces plafonds, communs à tous vos produits d’épargne retraite individuels comme collectifs (souscrits par le biais de l’entreprise), peuvent être mutualisés avec votre conjoint et les plafonds non atteints des trois années précédentes peuvent également être utilisés.

Au moment des retraits, la part correspondant aux versements est alors imposable au TMI en vigueur et les gains réalisés sont soumis, au prélèvement forfaitaire unique de 30 % (ou au barème progressif d’imposition sur le revenu si cela est plus favorable).

Il est alors intéressant d’étaler vos retraits en effectuant des rachats fractionnés réguliers pour veiller à ne pas dépasser le seuil de revenus qui vous ferait entrer dans une tranche marginale d’imposition supérieure.

Le Plan Epargne Retraite, un outil de transmission

Par ailleurs, le PER est également un outil de transmission patrimoniale, complémentaire avec l’assurance-vie.

En effet, si le PER n’est jamais racheté, alors les fonds ne subiront jamais la taxation à la sortie. Dans ce cas, au décès du souscripteur, ses héritiers pourront les récupérer sans avoir à compenser totalement la réduction fiscale initiale.

Deux cas sont alors à distinguer en cas de décès avant le passage en rente :

- Si l’épargnant décède avant 70 ans, c’est le régime particulier de l’assurance-vie qui s’applique, avec un abattement de 152.500 euros par bénéficiaire (puis la taxation à 20 % puis 31,25 %). A noter toutefois : Dans le cas de l’assurance-vie, l’abattement profite aux primes versées avant 70 ans alors que pour le PER, ce même abattement n’est disponible que si le souscripteur décède avant 70 ans.

- Si le décès intervient après 70 ans, les capitaux du PER entrent dans la succession.

Ainsi, si le bénéficiaire est le conjoint, il recueille les capitaux en exonération de droits. Cette épargne aura donc été totalement défiscalisée : l’avantage fiscal au versement est définitivement acquis, et les gains latents ne subissent que des prélèvements sociaux au taux actuel de 17,2 %.

Si les bénéficiaires sont les enfants, ils bénéficient également d’une fiscalité favorable en matière de transmission. En effet, l’épargne transmise subit généralement une fiscalité moins importante que l’exonération dont vous aurez bénéficié sur les versements (30 %, 41 % ou 45 %). L’avantage fiscal est souvent plus élevé que la fiscalité de transmission (31,25 % avant 70 ans ou des droits de succession si le décès est après 70 ans).

La fiscalité de la transmission peut également être optimisée en démembrant la clause bénéficiaire, ou en adoptant une approche transgénérationnelle en désignant ses petits-enfants bénéficiaires de ces capitaux au décès.

En conclusion, le PER est un outil d’épargne à ne pas laisser de côté au regard de tous les avantages qu’il propose : préparation de la retraite, avantages fiscaux à l’entrée, optimisation de la transmission, regroupement des contrats préexistants, options de sortie variées à la retraite, univers d’investissement large, transférabilité dans certains pays… Il nous parait donc parfaitement complémentaire avec d’autres véhicules comme l’assurance-vie qui offrent une disponibilité de l’épargne à chaque instant, mais ne bénéficie pas du même traitement fiscal.