Les œuvres de l’esprit (œuvres littéraires, artistiques, musicales, audiovisuelles, les créations de mode et les logiciels) sont protégés par le droit d’auteur.

Le droit d’auteur se compose du droit moral et des droits patrimoniaux de l’œuvre.

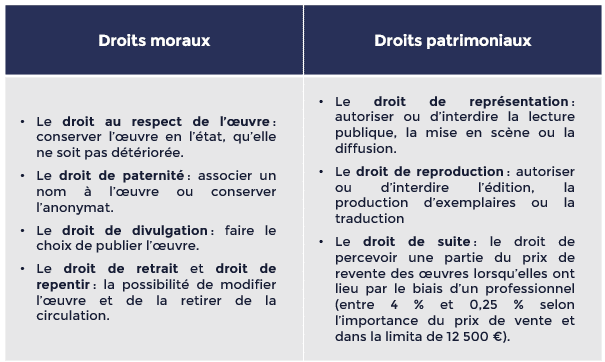

Les droits moraux :

Les droits moraux sont attachés à la personne de l’auteur. On dit qu’ils sont perpétuels car l’œuvre survit à son auteur, elle se poursuit au-delà de son décès tout en restant marquée de l’empreinte de sa personnalité.

L’ensemble de ces droits sont transmis aux héritiers de l’auteur, suivant les règles successorales classiques. Ce sont donc les enfants et le conjoint survivant qui en héritent selon les mêmes proportions que les autres biens de la succession.

Il est possible pour l’auteur de prendre des dispositions testamentaires sur les droits moraux pour modifier les règles de transmission.

Par exception, le droit de divulgation des œuvres posthumes (soit des œuvres non divulguées du vivant de l’auteur) est transmis à certaines personnes désignées par la loi dans un certain ordre : l’exécuteur testamentaire, à défaut et sauf volonté contraire de l’auteur, à ses descendants, à défaut à son conjoint (jusqu’à son remariage éventuel), à défaut les autres héritiers et les légataires universels.

Les droits patrimoniaux :

Les droits patrimoniaux recouvrent l’ensemble des droits d’exploitation de l’œuvre. Ils sont davantage attachés à l’œuvre qu’à son auteur.

Les droits patrimoniaux obéissent à des règles différentes ; par principe ils sont transmis aux héritiers pour la nue-propriété et au conjoint pour l’usufruit.

Parmi les droits patrimoniaux, le droit de suite est celui qui permet à son bénéficiaire de percevoir une partie des recettes procurées par la vente de l’œuvre. Du vivant il appartient à l’auteur mais qu’en est-il après sa mort ?

Jusqu’en 2016, le droit de suite était transmissible exclusivement au sein de la famille de l’auteur ; il était transmis à ses héritiers puis à leur décès à leurs propres héritiers, sans aménagement possible. Depuis juillet 2016, l’auteur peut disposer librement du droit de suite, et des autres droits patrimoniaux, attachés à ses œuvres et ainsi le transmettre à la personne de son choix.

Désormais l’auteur est dont libre de modifier, pour l’ensemble de ses droits moraux et patrimoniaux, les règles de dévolution par testament, par donation, par donation au dernier vivant, par vente ou apport à une société chargée de l’exploitation des droits.

Dans tous les cas la transmission des droits patrimoniaux est limitée à 70 ans après le décès de l’auteur.

Le droit de publication de l’œuvre posthume :

Certaines dettes peuvent voir leur déductibilité totalement remise en cause. Le législateur a souhaité encadrer les opérations dans lesquelles il pourrait être tentant de contracter un prêt surtout pour créer un passif qui pourrait être jugé « artificiel ».

Dans cette logique, les prêts à soi-même, ou réalisés auprès d’une société contrôlée ou consentis par un membre de son foyer fiscal, les prêts familiaux… sont par principe non déductibles. Par exception, le contribuable conservera son droit à déduction s’il démontre que les conditions de prêts sont normales.