Problématique : Monsieur A. réfléchit à acquérir un bien immobilier au moyen d’un crédit-bail immobilier. Il s’interroge sur le traitement fiscal de cet investissement du point de vue de l’IFI.

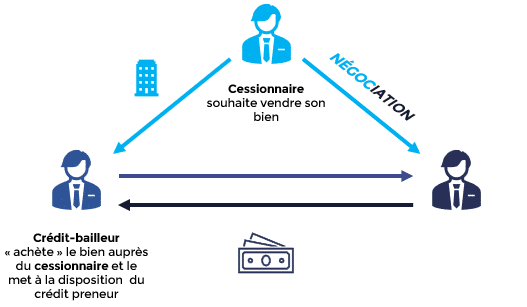

Qu'est-ce qu'un crédit-bail ?

Le crédit-bail est une opération dans laquelle une personne, le « crédit-preneur », fait financer un bien par une autre, le « crédit-bailleur », pour qu’elle le lui loue et puisse l’acquérir à une certaine date.

Le bien objet du contrat demeure la propriété du bailleur jusqu’à la levée de l’option d’achat.

Lorsque le contrat prévoit que l’acquisition à terme par le crédit preneur est obligatoire, on parle de contrat de location-vente et non de crédit bail

Comment déclarer un bien immobilier en crédit-bail à l'IFI ?

Pendant la durée du crédit-bail, les biens et droits réels immobiliers sont imposables chez le crédit-preneur qu’il s’agisse d’une personne physique ou d’une personne morale. Dans ce dernier cas la valeur est incluse dans l’évaluation des titres détenus par le redevable personne physique. Ces biens ne sont pas imposables chez le crédit-bailleur.

La valeur à déclarer est la valeur vénale des actifs diminuée :

- des loyers ou redevances restant dus jusqu'à l'expiration du bail ou du délai prévu pour lever l'option,

- et du montant de l’option d’achat (la dette n'est pas à inscrire au passif : la valeur imposable est directement diminuée).

Les règles générales d'assiette et d'exonérations sont applicables au crédit-bail, notamment les biens professionnels sont exonérés.

CAS PRATIQUE :

En Janvier 2015 Monsieur A. a mis en place un crédit bail immobilier afin d’acquérir le bien de monsieur B. Le contrat prévoit des échéances annuelles de 50 000 €. Un terme de 15 ans (2030) avec une option d’achat d’un montant de 500 000 €

Quelle est la valeur que monsieur A. (crédit-preneur) devra inscrire dans sa déclaration IFI 2022 ?

- Valeur du bien au 31 décembre 2021 : 1 400 000 €

- Loyers dus durant toute la durée du crédit-bail : 750 000 €

- Valeur de l’option d’achat : 500 000 €

- Loyers déjà acquittés : (7 x 50 000 €) 350 000 €.

Valeur à déclarer à l’IFI :

1 400 000 – (350 000 + 500 000) = 550 000 €