Le remploi dans le schéma de l’apport-cession

En 2020, environ 60 000 entreprises[1] (dont 10 000 PME de plus de 10 salariés) ont changé de propriétaire. Céder son entreprise peut être un vrai casse-tête quand on essaie de tenir compte des contraintes d’ordre familial, économique ou encore fiscal.

Avant de céder, le chef d’entreprise a donc tout intérêt à mûrir sa réflexion. L’anticipation passe notamment par le choix du repreneur, la réflexion sur le sort des capitaux issus de la cession, mais aussi par les possibles opérations de transmission des titres afin d’optimiser fiscalement la cession.

En effet, la vente d’une société est assimilée, d’un point de vue fiscal, à une cession de droits sociaux. La plus-value générée lors de cette opération est taxée au taux de 30 % (taux forfaitaire de 12,80% + 17,20% de prélèvements sociaux) et peut être soumise à la Contribution Exceptionnelle sur les Hauts Revenus (jusqu’à 4%). Une des optimisations fréquemment proposées par les professionnels de la gestion de patrimoine consiste à procéder à une opération d’apport-cession pour une partie des titres[2].

L’apport des titres à une société contrôlée par l’apporteur, en général une holding créée pour l’occasion, permet de placer l’impôt de plus-value en report, sous réserve de respecter un certain nombre de conditions.

Qu’est-ce que l’apport-cession ?

Cette stratégie consiste pour le chef d’entreprise à créer une nouvelle société qu’il contrôle et qui a pour but de détenir des participations financières dans d’autres entreprises (une société dite « holding »). Cette société est soumise à l’IS et peut être établie en France, en UE ou dans un Etat ou territoire ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales. Une fois la société créée, le détenteur des comptes va y apporter une partie des titres de sa société d’exploitation avant de la céder et recevra des titres de la holding en échange.

Par la suite, c’est la holding qui cèdera les titres de la société qu’elle détient. Au moment de l’apport, la taxation de la plus-value constatée est mise en suspens : on dit qu’il y a report d’imposition.

Ce mécanisme de report permet de figer l’assiette taxable de la plus-value au jour de l’apport, en prenant en considération les taux d’impôt sur le revenu et de prélèvements sociaux en vigueur, et à en différer l’imposition.

La plus-value devient taxable notamment à la cession des titres de la holding, ou à la cession des titres apportés par la holding si elle survient dans les 3 ans. Le report s’applique de plein droit.

L’effet de levier du report d’imposition.

Il est également possible de faire rimer libéralité et générosité. L’organisation, en famille, d’un projet philanthropique permet en effet de décider des moyens à affecter à une cause et d’associer les héritiers aux réflexions autour du projet dans une démarche de transmission de ses valeurs (autour d’un fond de dotation ou d’une fondation par exemple).

Hypothèse 1 : Cession de 900 titres à 1 000 € le titre.

Bénéficier d’un régime de faveur ? Oui, mais pas sans contrepartie.

En cas de cession dans les 3 années suivant celle de l’apport, le report est maintenu si la holding investit au moins 60% du produit de cession, dans des activités économiques[3], dans les 24 mois suivant la vente.

En principe, le réinvestissement doit être conservé pendant au moins 12 mois, ou au moins 5 ans en cas de réinvestissement dans des FCPR, FPCI, SCR, SLP.

Ce délai est décompté, de date à date, depuis la date d’inscription du réinvestissement au bilan de la holding ou la date de souscription du fond ou de société de capital-investissement.

A défaut, le report prend fin et la plus-value devient exigible avec des intérêts de retard dus à compter de la date de l’apport des titres à la holding. Cette situation serait alors délicate pour le dirigeant car il se retrouverait redevable d’un impôt de plus-value à payer sans pour autant disposer des liquidités nécessaires. Il devrait alors puiser dans ses deniers personnels (rachat de contrat d’assurance-vie, emprunt…) ou liquider la société.

En revanche, en cas de décès de l’apporteur, la plus-value en report est purgée sans qu’aucune durée de conservation ne soit requise.

Le remploi d’une partie du prix de cession (60%) permet donc de conserver le report sur la totalité de la plus-value. Le solde du prix de cession (40%) est libre et peut être investi librement par la Holding.

C’est donc une stratégie intéressante pour une partie des titres afin de répondre à 2 objectifs :

- Se redéployer professionnellement en re-créant une activité, en co-investissant dans une souscription de capital ou en rachetant des parts de société (sous réserve d’éligibilité)

- Investir une partie du produit de cession dans des produits financiers éligibles. Certains fonds permettent de diversifier ses investissements dans des projets très variés, d’autres au contraire d’investir dans des secteurs d’activités très ciblés (hôtellerie, bois et forêts, …)

En reprenant l’exemple chiffré précédent, nous arrivons à cette situation :

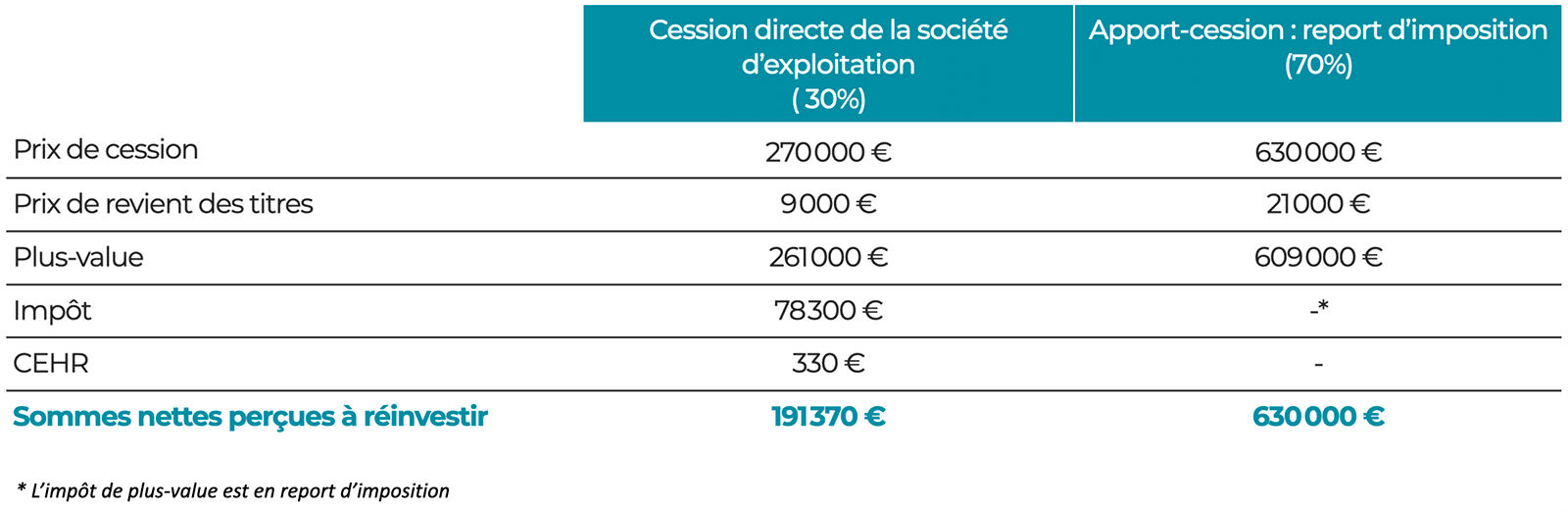

Hypothèse 2 : Cession de 900 titres à 1 000 € le titre. Une partie est cédée en direct (30%) et une autre en apport-cession (70%).

Cette stratégie laisse donc au chef d’entreprise l’utilisation de la trésorerie de la holding pour revisiter ses projets d’investissements et professionnels car il a aussi la possibilité de relancer une nouvelle activité.

Pour réinvestir dans une activité économique, le dirigeant pourra :

Procéder à l’acquisition de moyens destinés à une nouvelle exploitation. Il s’agira de financer une nouvelle activité commerciale, artisanale, libérale, agricole. Il pourra alors travailler à valoriser cette nouvelle société comme il l’a fait pour la précédente ;

- Devenir lui-même investisseur en acquérant les parts d’une autre société éligible au régime du remploi à condition de ne pas avoir contrôlé la société auparavant. Ce réinvestissement doit avoir pour effet de lui conférer le contrôle.

- Souscrire au capital d’une société éligible lors de sa création ou d’une augmentation de capital ;

- Investir dans des fonds spécialisés dans l’investissement au capital de PME éligibles (FCPR, FPCI, SCR, SLP). L’actif de ces fonds devra contenir au minimum 75% de parts ou d’actions de sociétés opérationnelles imposées à l’IS et dont le siège de direction se situe dans un État de l’Espace économique européen). La souscription aux parts de ces fonds peut permettre au chef d’entreprise de respecter son obligation de remploi s’il ne parvient pas à atteindre le quota de 60 %.

Même si l’espérance de gain peut être forte, il n’en reste pas moins que ce sont des placements risqués. Répartir le réinvestissement sous plusieurs formes donne donc une meilleure diversification du risque et une optimisation du rendement.

Ces investissements demandent un vrai travail d’analyse de la nature de l’activité, de la localisation géographique, du risque à supporter et surtout du montant à consacrer à cette typologie d’investissement. L’anticipation est donc la clé !

[1] / https://www.cci.fr/web/creation-reprise-cession-d-entreprise/panorama/-/article/Chiffres-cl%C3%A9s/chiffres-cles

[2] / article 150-0 B ter du CGI

[3]/ Les activités de gestion par la société de son propre patrimoine mobilier ou immobilier, notamment la location nue, la location meublée (LMP ou LNMP), la location équipée ou encore la gestion de portefeuille de valeurs mobilières ne sont pas autorisées. Le rachat de titres éligibles est soumis à des conditions particulières.