Comment fonctionne le PER Individuel ?

Le PER individuel comme les deux autres dispositifs, PER Obligatoire et le PER Collectif, est composé de 3 compartiments distincts :

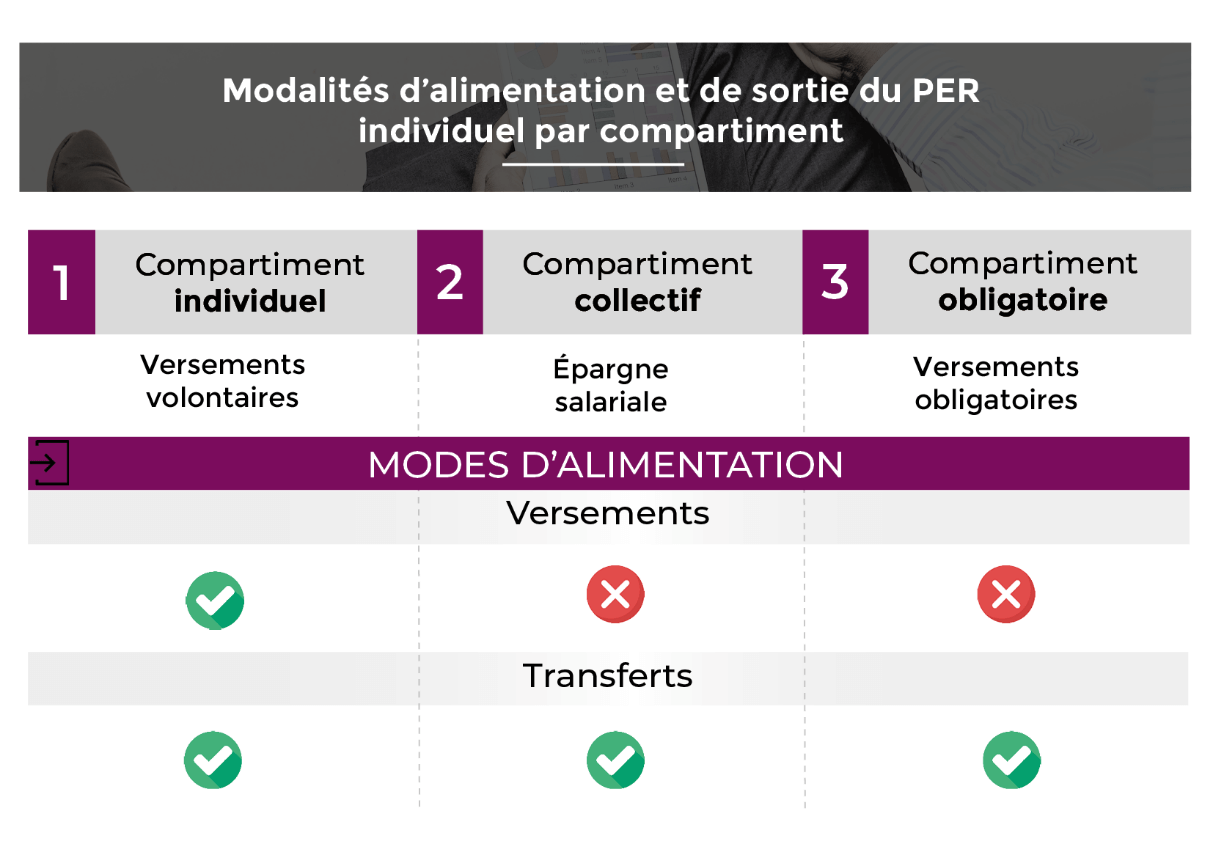

1

Un compartiment individuel

Permet d’accueillir les sommes issues de versements volontaires.

2

Un compartiment collectif

Permet d’accueillir les contributions volontaires de l’épargne salariale : intéressement, jours CET, participation et abondement de l’employeur.

3

Un compartiment obligatoire

permet d’accueillir les sommes issues des cotisations obligatoires employeur et du salarié.

Le PER individuel est alimenté par des versements volontaires, les deux autres compartiments dits « passifs » pourront être alimentés dans le cadre de transfert d’anciens dispositifs (PERCO, Article 83, PERE) vers le PER Individuel.

Quand débloquer le PER Individuel ?

L’épargnant peut débloquer son contrat à partir du moment où il fait valoir ses droits à la retraite. Sauf rares exceptions, les assureurs n’imposent pas de limite d’âge au dénouement du plan. Les sommes investies peuvent être récupérées sous la forme d’une rente viagère, d’un rachat unique ou de rachats partiels, afin d’étaler les retraits au fil des ans, et ainsi lisser la fiscalité à la sortie.

Des possibilités de déblocage anticipé existent, pour faire face aux accidents de la vie :

- L’invalidité de 2e ou 3e catégorie de la Sécurité sociale du titulaire du contrat, de ses enfants, de son époux/ épouse ou partenaire de Pacs.

- Le décès de l’époux ou épouse ou du partenaire de Pacs.

- Le surendettement du titulaire.

- L’expiration du droit à l’allocation chômage du titulaire.

- La cessation d’activité non salariée, à la suite d’un jugement de liquidation judiciaire du titulaire.

Le plan permet également de débloquer son épargne pour une circonstance plus heureuse : déblocage anticipé pour acheter sa résidence principale. A noter que seules les sommes issues des versements volontaires et celles issues de l’épargne salariale pourront être débloquées.

Où peut-on le souscrire ?

Le nouveau PER individuel peut être souscrit auprès d’un organisme d’assurance (PER Assurance) ou d’un établissement financier (PER bancaire)

Quelles sont les principales différences entre un PER Bancaire et un PER Assurance ?

- Le fonds euros

Le PER Bancaire n’offre pas d’accès au fonds euros contrairement au PER Assurance. Ainsi, le mode de gestion par horizon proposé sur le PER individuel permet de sécuriser progressivement l’épargne à l’approche de la retraite sur le fonds en euros.

- Des garanties de prévoyance

Des garanties supplémentaires peuvent être proposées sur un PER Assurance notamment la garantie décès plancher ou la garantie sur la table de mortalité à la souscription, et ne sont pas accessibles sur un PER Bancaire.

- La fiscalité en cas de décès

Les sommes détenues sur PER Assurance sont versées aux bénéficiaires désignés avec une fiscalité proche de l’assurance-vie. Les sommes sont taxées selon l’âge du décès de l’épargnant après abattements. Les sommes épargnées sur le PER bancaire entrent dans la succession sans régime de faveur

Quels sont les avantages du PER individuel ?

- Se constituer une retraite supplémentaire. Les réformes de ces dernières années sur les retraites ont impacté le taux de remplacement des nouveaux retraités, qui est maintenant moins intéressant que leurs aînés. Investir dans un PER individuel permet de conserver ou d’améliorer le niveau de vie à la retraite.

- Avantage fiscal avec la déductibilité des versements volontaires dans la limite d’un plafond établi chaque année. A titre d’exemple, pour l’année 2022, le plafond de déduction fiscale maximum pour un TNS est de 81 385 euros ou de 32 908 euros pour un non TNS.

- Un épargnant marié ou pacsé peut mutualiser son plafond de déduction fiscale avec celui du partenaire si le couple déclare conjointement les revenus. La mutualisation peut être bénéfique pour un couple avec un écart important sur les revenus, afin d’équilibrer la valeur des contrats de chacun et se protéger mutuellement.

- Nouveau cas de déblocage anticipé: la possibilité de débloquer la quasi-totalité des sommes investies pour acheter sa résidence principale. Débloquer cette somme permet d’augmenter le budget pour acheter la maison de ses rêves.

- Accès à des conditions de déblocage plus souples au dénouement du contrat. Les anciens dispositifs, sauf quelques exceptions, permettaient seulement de sortir sous forme de rente viagère. Ici, les sommes placées peuvent être récupérées en capital unique ou fractionné, en rente ou un mixte des deux.

- Transmission optimisée en cas de décès sur le PER Individuel assurantiel avec l’application de la fiscalité régissant l’assurance-vie quelque peu aménagée. La fiscalité du PER individuel en cas de décès, à la différence de l’assurance vie, tient compte de l’âge de l’assuré au moment du décès et non de l’âge au moment des versements. Les anciens dispositifs étaient également transmissibles en cas de décès pendant la phase d’épargne mais principalement sous la forme d’une rente pour le bénéficiaire.

- Il n’y a pas d’âge minimum pour la souscription d’un PER : un parent peut donc ouvrir un PER individuel au nom de son enfant, l’enfant est le titulaire du contrat. Les parents pourront alimenter le contrat avec des versements volontaires. Tant que l’enfant est rattaché au foyer fiscal des parents, les versements volontaires sont déductibles fiscalement du revenu du foyer, c’est-à-dire du revenu des parents. (Plafond de l’enfant : limite de 10% du PASS N-1).

Pour aller plus loin

Le PER individuel : un outil de protection pour votre famille ?

Avec près de 2,5 millions d’assurés[1] depuis son lancement, le Plan Epargne Retraite Individuel (PER) individuel