COMMENT MAÎTRISER SA FISCALITÉ LORSQUE L’ON EST CADRE DIRIGEANT ?

Les cadres dirigeants sont en général dans une forme de résignation face à l’impôt sur le revenu.

Ils ne maîtrisent pas leur rémunération, ils ne peuvent pas arbitrer entre plusieurs catégories de revenus, et généralement ils ne sont pas décideurs sur les opérations impactant leurs titres dans l’entreprise.

En effet, les principaux actionnaires décident des cessions ou d’un nouveau LBO, et les cadres dirigeants doivent vendre, apporter ou réinvestir en subissant la fiscalité qui en découle.

Du côté de la défiscalisation, nous sommes à l’ère du plafonnement global des niches fiscales et il n’existe pas de stratégie radicale sécurisée qui viendrait diminuer significativement l’impôt sur le revenu. S’il n’existe pas de martingale, il y a toutefois des solutions pour limiter la hausse de son taux moyen d’imposition et, peut-être même, diminuer sa fiscalité.

ÊTRE L’ARCHITECTE DE SES INVESTISSEMENTS

Pour un contribuable taxé dans les tranches les plus élevées du barème de l’impôt sur le revenu, il est crucial d’organiser son patrimoine personnel afin de ne pas subir des revenus complémentaires qui seraient lourdement fiscalisés. Ainsi, un investissement locatif réalisé en direct ou dans une SCI fiscalement translucide, même avec une rentabilité qui serait très attractive va générer une fiscalité pouvant atteindre 66,2% (45% d’IR + 17,2% de PS + 4% de CEHR) sans compter l’IFI éventuel. Cela signifie que pour 100 € de loyer, même en l’absence de charge et de crédit, le propriétaire ne touche que 33,80 € avant paiement de l’IFI éventuel.

Cela ne signifie pas que les cadres dirigeants dont la tranche marginale d’IR atteint 45% doivent éviter les investissements locatifs, mais il est crucial d’étudier le mode de détention et le type de location. En général il sera plus intéressant de privilégier un investissement via une société à l’IS ou de privilégier la location meublée, qui peut bénéficier, sous certaines conditions, d’une fiscalité plus clémente.

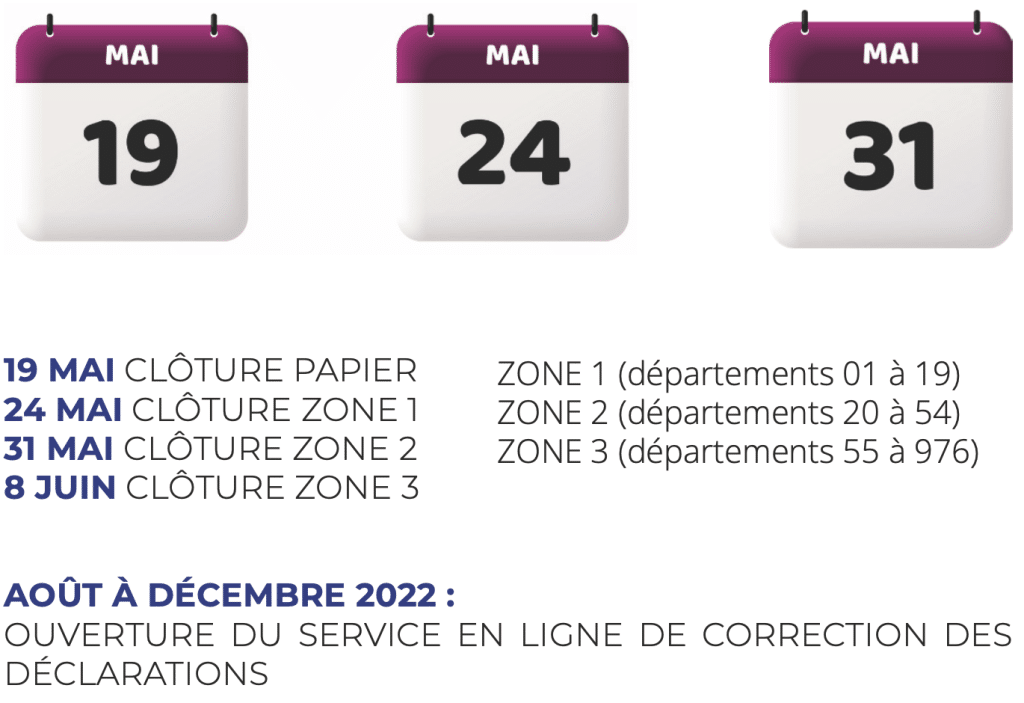

CALENDRIER FISCAL 2022

De la même façon, on s’orientera vers les enveloppes « capitalisantes » comme le contrat d’assurance-vie ou le PEA lorsque cela est possible. Ainsi, en l’absence de rachat, il n’y a pas de revenu taxable et donc pas de fiscalité supplémentaire

Alternativement, on peut choisir des produits pour lesquels les gains ne sont pas soumis au barème de l’impôt, mais à un taux proportionnel (comme le PFU / la flat tax), ou exonérés. Mais attention, si on fait un choix guidé par le taux d’impôt, il faut être conscient que ce taux peut être remis en cause chaque année… Ainsi, certains impôts que l’on pensait libératoires, ont parfois subi une taxation supplémentaire comme ce fut le cas de la CEHR, ou lors de la fin de la plupart des PFL au profit du barème de l’IR. Les cas d’exonération devraient toutefois être pérennes, mais ils correspondent en général à des dispositifs risqués et peu liquides.

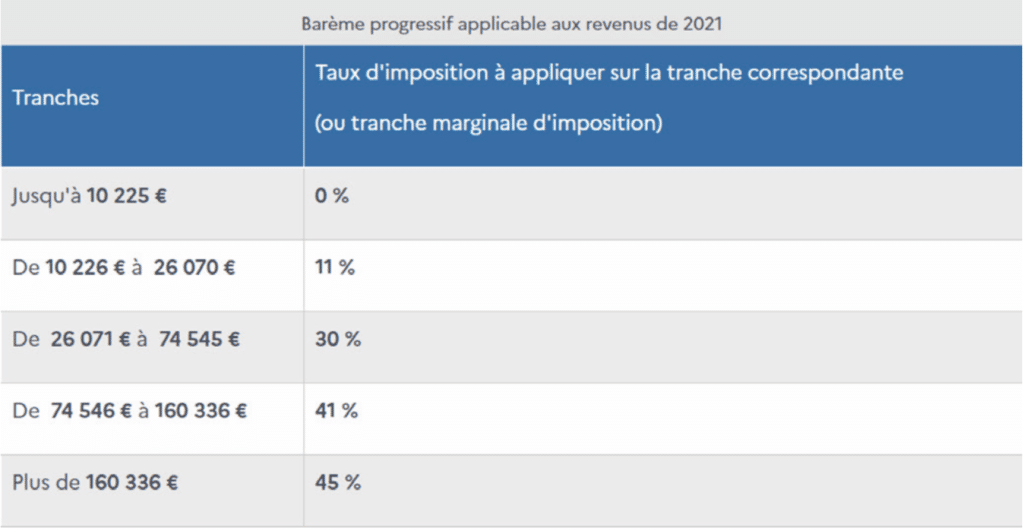

BARÈME DE L’IMPÔT SUR LES REVENUS DE 2021

COMPRENDRE ET PILOTER SES CHARGES DÉDUCTIBLES

Une façon de diminuer sa fiscalité, en complément de la maîtrise de ses revenus, c’est de comprendre et piloter les charges que l’on peut déduire de son revenu taxable. Pour chaque catégorie de revenus, il peut y avoir des optimisations, et notamment :

– pour les salaires : comparer l’abattement forfaitaire de 10% avec les frais réels (à justifier),

– pour les revenus immobiliers : privilégier les investisse- ments à crédit afin de bénéficier d’intérêts déductibles, comparer le régime réel avec, quand cela est possible, les régimes « micro » foncier ou BIC qui prévoient un abattement forfaitaire pour les charges, déterminer le bon moment pour faire des travaux, …

Attention : une partie des prélèvements sociaux acquittés sur certains revenus soumis au barème est déductible des revenus de l’année suivante. Son calcul est assez complexe et le montant proposé sur la déclaration pré-remplie est souvent erroné et peut être corrigé lors de votre déclaration.

Certains investissements comme les versements en épargne retraite sont déductibles du revenu global dans la limite d’un plafond indiqué sur le dernier avis d’imposition.

Enfin, il est possible de déduire sans justificatif une pension alimentaire forfaitaire fixée à 3 592 € en 2022 pour votre enfant majeur détaché de votre foyer fiscal (ce montant atteint 6 042€ s’il ne vit pas à votre domicile, mais dans ce cas il faut justifier le montant déduit pour les dépenses engagées).

- SÉLECTIONNER SES DÉFISCALISATIONS (ET ATTENTION AU PLAFONNEMENT GLOBAL DES NICHES FISCALES)

Certaines opérations permettent de bénéficier d’une réduction du montant de l’impôt dû théoriquement : c’est par exemple le cas des dépenses réalisées pour les services à la personne, ou lors de certains investissements immobiliers défiscalisants.

Nous vous encourageons toutefois à choisir avec soin des investissements de qualité, performants, et ne pas cibler uniquement une réduction d’impôt car en général ces investissements sont assortis d’obligations de conservation et de location…

Si le bien ne trouve pas de locataire, tout l’équilibre de l’opération peut être remis en question. Il est par ailleurs essentiel de garder en tête le plafonnement global des niches fiscales : le montant de l’avantage procuré est plafonné et il n’est pas toujours possible de reporter l’excédent les années suivantes !

- VERSEMENT SUR UN PLAN ÉPARGNE RETRAITE

Le versement sur un PER a le double avantage de préparer sa retraite et de réduire son impôt sur le revenu l’année du versement.

En effet, chaque contribuable a la possibilité, chaque année, de réaliser un versement sur son PER. Le montant de ce versement est déductible de la base imposable dans la limite d’un plafond commun à tous les dispositifs d’épargne retraite.

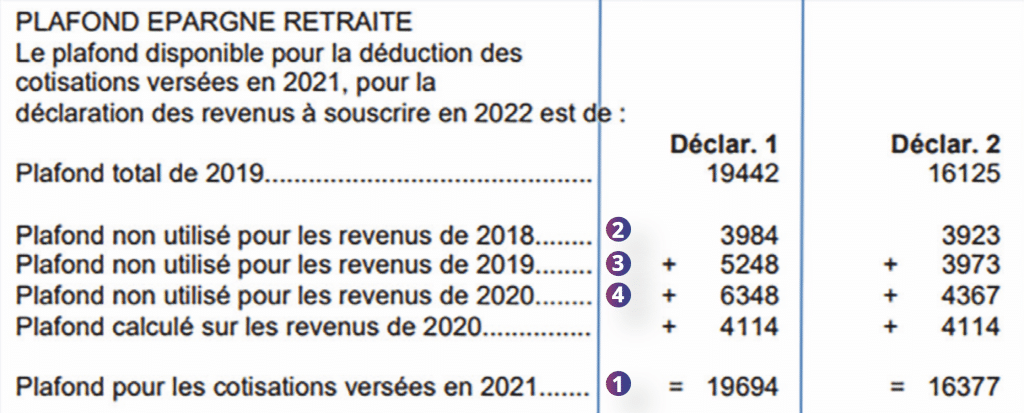

Le montant du plafond de déductibilité se trouve sur l’avis d’imposition, il est possible d’utiliser le plafond de l’année en cours mais également des 3 années précédentes s’ils n’ont pas été utilisés.

La déduction s‘imputera sur le plafond disponible dans

l‘ordre suivant :

Attention, si les versements bénéficient d’une déductibilité à l’entrée, le capital sera taxé à la sortie mais une double économie peut être matérialisée car l’impôt a pu être capitalisé jusque-là, et la tranche d’imposition sera peut- être plus faible.

Autre idée : il est possible de verser sur un PER au nom de vos enfants mineurs ! C’est l’occasion de réaliser un présent d’usage (le montant doit être raisonnable au regard de votre patrimoine/vos revenus) et de les aider à préparer leurs projets. Dans ce cas, le montant maximum déductible est de 4 113 € par enfant en 2022. Le PER sera déblocable au moment de leur retraite ou pour l’un des autres cas de déblocage comme l’achat de la résidence principale.

Ce document est une présentation à caractère purement informatif. Il n’a aucune valeur contractuelle. Il ne constitue ni un conseil en investissement, ni une offre de produit ou service ou une sollicitation d’aucune sorte. Cyrus Conseil décline toute responsabilité quant à l’exactitude ou au caractère exhaustif des informations contenues dans cette présentation. Les éléments y figurant sont fournis à titre indicatif. Il convient de vous rapprocher de vos conseils financiers, fiscaux et juridiques habituels qui étudieront votre situation.

Ce document est élaboré à partir de sources que Cyrus Conseil considère comme étant fiables et exactes au moment de sa réalisation. La fiscalité des différents dispositifs vous est présentée selon les règles fiscales en vigueur. Le traitement fiscal dépend de la situation individuelle de chaque personne. Il est susceptible d’être modifié ultérieurement.

CYRUS CONSEIL S.A.S au capital de 1 074 001,60 EUROS – RCS PARIS 350 529 111 Adhérente de la Chambre Nationale des Conseils en Gestion de Patrimoine, association agréée par l’Autorité des Marchés Financiers. Enregistrée à l’ORIAS sous le numéro 07001194 en qualité de : Courtier en assurance – Courtier en opérations de banque et services de paiement – Conseiller en Investissement Financier. Activité de transaction sur immeubles et fonds de commerce, carte n° CPI 7501 2018 000 029 864 délivrée par la CCI de Paris RCP et Garantie Financière auprès de la compagnie MMA IARD Assurances Mutuelles / MMA IARD, 14 boulevard Marie et Alexandre Oyon 72030 Le Mans CEDEX 9.

50, boulevard Haussmann 75009 Paris – Téléphone : 01 53 93 23 23