LES TITRES DANS LES MANAGEMENT PACKAGES

Le management package désigne en général le plan de rémunération des cadres dirigeants, dans lequel figure une proposition d’intéressement au capital.

Fréquemment utilisés en période de LBO, ou pour fidéliser les cadres dirigeants des sociétés cotées, les management packages ont vocation à aligner les intérêts de l’entreprise et ceux des salariés en les faisant participer à la création de valeur future.

Il s’agit donc là d’un sujet politiquement sensible, qui donne lieu régulièrement à des débats passionnés : cadeaux réservés à une élite pour certains, dispositions permettant d’associer les salariés à la performance de l’entreprise pour d’autres…

La fiscalité des différents dispositifs témoigne de ces louvoiements: plusieurs régimes coexistent en fonction de la date du plan et des montants en jeu. Le bénéficiaire se pose en général 3 questions principales : comment est fiscalisé son plan, quelles sont les pistes d’optimisations possibles et enfin quelle stratégie adopter pour ces plans dans son patrimoine global ?

LES BSPCE: L’APANAGE DES START-UP

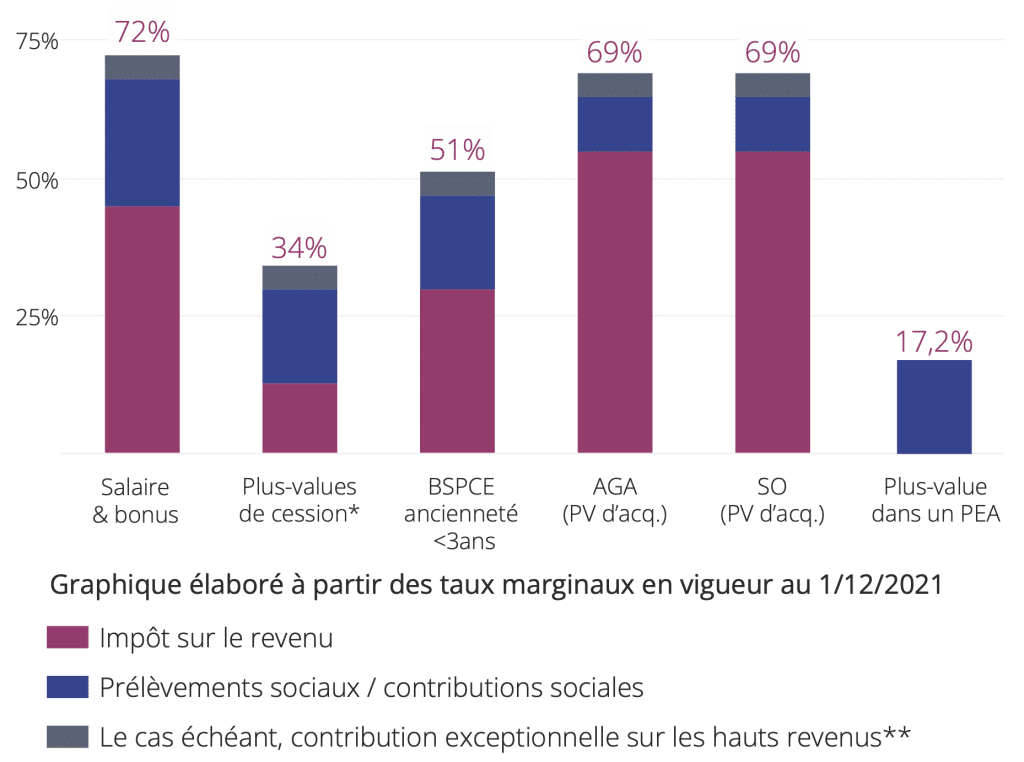

Ce dispositif des Bons de Souscription pour les Créateurs d’Entreprises (BSPCE) est dédié aux jeunes pousses* qui souhaitent attirer des talents clés et leur permettre d’acquérir des actions dans des conditions préférentielles alors même qu’en général ni le bénéficiaire, ni l’entreprise n’a de trésorerie à affecter à ce plan. En termes de fiscalité, l’imposition du gain de cession dépend de l’ancienneté du bénéficiaire dans l’entreprise au jour de la cession du titre issu du BSPCE : avec moins de 3 ans d’ancienneté dans l’entreprise, l’impôt est de 30% soit une fiscalité globale de 47,2% prélèvements sociaux inclus. Pour les bénéficiaires plus anciens, la fiscalité est de 19% pour les plans attribués jusqu’au 31/12/2017, ou 12,8% après cette date, auxquels on ajoute des prélèvements sociaux à 17,2%.

*Régime soumis à des conditions de date d’immatriculation, de quote- part de détention directe ou indirecte du capital par des personnes physiques, et le cas échéant de capitalisation boursière.

Au 1er semestre 2021 en France, 139 opérations de LBO ont été référencées.

LA FISCALITÉ MARGINALE DES MANAGEMENT PACKAGES

*Prélèvement forfaitaire unique – PFU – applicable aux plus-values de cession dégagées lors de ventes de titres, de stock-options, d’actions gratuites et de BSPCE attribués depuis le 01/01/2018

**CEHR de 3 à 4% applicable aux foyers fiscaux dont le revenu fiscal de référence dépasse 250 K€ (célibataire) ou 500 K€(couple)

- ACTUALITÉ : LE SORT DES BSA SE PRÉCISE

En juillet 2021, le Conseil d’état s’est penché sur le sujet des management packages précisant le traitement fiscal des Bons de Souscription d’Actions (BSA). Constatant que la fonction de dirigeant ou salarié est indissociable du management package, le gain issu de la cession est, dans cette décision, un traitement et salaire et subira donc une fiscalité pouvant atteindre 67,2% (selon la fiscalité en vigueur au 1/12/2021, prélèvements sociaux inclus). Si vous avez bénéficié de BSA, rapprochez-vous de vos conseils pour déterminer les conséquences de cette décision pour votre stratégie patrimoniale.

- LES CARRIERES INTERNATIONALES

Sur le plan fiscal, il faut être très prudent en cas de gain d’acquisition et de carrière internationale : il est parfois complexe de déterminer la quote-part taxable en France via une retenue à la source.

Attention : l’oubli ou le retard de paiement de cette retenue à la source peut être sanctionné lourdement (amende de 9.000 € / emprisonnement de 5 ans).

LES SO ET LES AGA: UNE FISCALITÉ RÉGULIÈREMENT COMPLEXIFIÉE

Le mécanisme des Stock-options (SO) permet à certains salariés de souscrire des actions de la société à un prix prédéfini pendant une période donnée.

En cas d’Attributions d’Actions Gratuites (AGA), un gain est certain car les bénéficiaires reçoivent les titres sans contrepartie financière. D’un point de vue fiscal, pour ces dispositifs, on distingue 2 plus-values :

• la plus-value d’acquisition qui matérialise la différence entre la valeur au jour de la levée de l’option (ou de l’acquisition de l’AGA), et le montant éventuellement payé par le salarié

• la plus-value de cession qui est la performance de l’action une fois que le bénéficiaire est propriétaire jusqu’à la cession du titre.

La plus-value d’acquisition est donc le gain réalisé grâce au plan, et correspond à l’avantage dont a bénéficié le salarié.

La fiscalité applicable à ce gain d’acquisition a subi de nombreuses voltefaces depuis 10 ans: une cession de titres issus de SO ou d’un plan d’AGA peut déclencher jusqu’à 3 fiscalités différentes selon la date du plan, le montant de la plus-value et, dans certains cas, la durée de conservation des titres pour des taux de 45% à 68%, contributions ou charges sociales incluses.

La fiscalité applicable à la plus- value de cession est le PFU de 30%, Prélèvements sociaux inclus.

- LE PLAN EST-IL «QUALIFIÉ» ?

Pour déterminer la fiscalité prévue pour les plans de SO ou d’AGA, il faut commencer par se demander si le plan est qualifié au regard du droit français.

En général, si la société est française, le plan est conçu afin d’être qualifié. Mais s’il s’agit d’une entreprise de droit étranger: méfiance! Il est prudent de se rapprocher des RH et du service juridique de l’entreprise pour s’en assurer.

La réponse à cette question a peu d’impact sur le taux de l’impôt: mis bout à bout, les impôts et contributions / cotisations sociales atteignent le même ordre de grandeur…

Mais la distinction entre plan qualifié ou non est essentielle pour savoir quand l’impôt est dû:

• si votre plan est qualifié, l’impôt dû sur l’ensemble des plus-values est différé à l’année suivant la cession des titres.

• dans le cas contraire: la plus-value d’acquisition est traitée comme un salaire l’année où elle est constatée. Cela signifie qu’il faudra payer la fiscalité l’année suivant l’acquisition définitive pour les AGAs et l’année suivant la levée de l’option en cas de SO. Si les titres n’ont pas été cédés, il faut donc disposer de liquidités pour acquitter l’impôt qui peut atteindre 68% (PS inclus, hors CEHR).

- LEVER SES SO DANS UN PLAN D’ÉPARGNE ENTREPRISE (PEE)

Il est possible de lever son plan de stock-option en partie ou totalement dans son Plan d’épargne Entreprise à l’aide d’actifs indisponibles: le prix d’exercice sera acquitté à l’aide de liquidités versées dans le PEE il y a moins de 5 ans.

En levant vos Stock-options dans votre PEE, vous bénéficiez d’une exonération d’impôt sur la plus-value et de CEHR sur la plus-value d’acquisition et la plus-value de cession.

La plus-value d’acquisition reste taxable à la contribution spécifique de 8 à 10% et la totalité de la plus-value sera soumise aux PS au taux actuel de 17,2% soit une fiscalité globale des gains entre 25% et 27,2% au lieu de 68%.

En contrepartie, les titres issus des stock-options sont incessibles pendant 5 ans: vous êtes donc exposé pendant toute cette période aux fluctuations du titre!

Attention, seuls les actifs indisponibles versés au cours des 5 dernières années dans le PEE peuvent servir à lever des stock-options. Or, les versements sont limités à 20% de la rémunération annuelle: il faut parfois anticiper pendant 2 à 5 ans afin de disposer des liquidités nécessaires à la levée d’un plan.

Ce document est une présentation à caractère purement informatif. Il n’a aucune valeur contractuelle. Il ne constitue ni un conseil en investissement, ni une offre de produit ou service ou une sollicitation d’aucune sorte. Cyrus Conseil décline toute responsabilité quant à l’exactitude ou au caractère exhaustif des informations contenues dans cette présentation. Les éléments y figurant sont fournis à titre indicatif. Il convient de vous rapprocher de vos conseils financiers, fiscaux et juridiques habituels qui étudieront votre situation.

Ce document est élaboré à partir de sources que Cyrus Conseil considère comme étant fiables et exactes au moment de sa réalisation. La fiscalité des différents dispositifs vous est présentée selon les règles fiscales en vigueur. Le traitement fiscal dépend de la situation individuelle de chaque personne. Il est susceptible d’être modifié ultérieurement.

CYRUS CONSEIL S.A.S au capital de 1 074 001,60 EUROS – RCS PARIS 350 529 111 Adhérente de la Chambre Nationale des Conseils en Gestion de Patrimoine, association agréée par l’Autorité des Marchés Financiers. Enregistrée à l’ORIAS sous le numéro 07001194 en qualité de : Courtier en assurance – Courtier en opérations de banque et services de paiement – Conseiller en Investissement Financier. Activité de transaction sur immeubles et fonds de commerce, carte n° CPI 7501 2018 000 029 864 délivrée par la CCI de Paris RCP et Garantie Financière auprès de la compagnie MMA IARD Assurances Mutuelles / MMA IARD, 14 boulevard Marie et Alexandre Oyon 72030 Le Mans CEDEX 9.

50, boulevard Haussmann 75009 Paris – Téléphone : 01 53 93 23 23