Lexique patrimonial

B

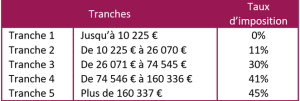

Le barème progressif permet de calculer le montant de l’impôt sur le revenu dû par chaque foyer fiscal. L’impôt se calcule sur le revenu taxable en application du barème par tranches dont les taux vont de 11% à 45%, après application des effets du nombre de parts pour déterminer le quotient familial.

Exemple : un contribuable célibataire perçoit des revenus nets de 35 000 €. Son quotient familial est son revenu taxable, soit 35 000 €.

Tranche 1 : 10 225 x 0% = 0 €

Tranche 2 : (26 070 – 10 225) x 11% = 1 743 €

Tranche 3 : (35 000 – 26 071) x 30%) = 2 679 €

Soit un impôt de sur le revenu de 4 422 € avant les éventuels réductions et crédits d’impôts.

De nombreux produits structurés comportent un mécanisme protégeant le capital investi. On parle alors d’une barrière de protection du capital. Elle est exprimée en % du cours initial de l’actif sélectionné (indice, titre, …).

Ce niveau est déterminé en amont de l’investissement.

Son observation est le plus souvent à l’échéance du produit. Au-dessus de ce niveau, le capital investi est remboursé à 100%.

Son objectif est de supporter la baisse d’un actif sur lequel on investit en protégeant le capital, jusqu’à ce niveau…

En revanche si le cours final de l’actif est en-dessous de cette limite à l’échéance du produit, l’investisseur subira une perte en capital.

C

La Contribution Exceptionnelle sur les Hauts Revenus (CEHR) est une contribution qui vient s’ajouter aux autres taxes et impôts, pour les contribuables dont les revenus excédent certains plafonds :

- Pour une personne seule (célibataire, divorcée, veuve) : 250 000 €

- Pour les couples soumis à une imposition commune : 500 000 €.

Elle est calculée sur le revenu fiscal de référence du foyer fiscal. Son taux peut atteindre 4%.

Des investisseurs privés participent, directement ou indirectement, à un tour de table. Ces investisseurs (généralement entre 4 et 20) se regroupent afin d’acquérir ensemble un ou plusieurs actifs immobiliers.

Le ticket d’entrée varie entre 250 000 € et 5 M€.

Certaines structurations de club deals permettent de bénéficier de dispositifs fiscaux avantageux. L’investisseur pourra alors coupler son intérêt pour certaines classes d’actifs (hôtellerie, resorts, parkings, …) à une fiscalité favorable.

On appelle codicille le testament qui vient rectifier, compléter ou annuler pour partie les dispositions prises par une personne dans un testament rédigé précédemment. Il ne comporte donc pas la mention « annule et remplace » car il est ajouté au testament existant.

Dans ce cas au décès les dispositions du testament et du codicille sont analysées.

Le codicille répond aux mêmes conditions de forme que le testament.

Aussi appelé prêt à usage, le commodat est un contrat par lequel une personne prête, gratuitement, une chose à une autre personne, à charge pour l’emprunteur de la rendre après l’avoir utilisée.

Il porte souvent sur des biens immobiliers (appartement, local, terrain, parcelle, …). Un bien qui se consomme, par exemple une somme d’argent, ne peut pas faire l’objet d’un commodat.

Il est conseillé de formaliser un prêt à commodat pour s’assurer de sa qualification.

Le contrat de capitalisation est un produit d’épargne à destination des particuliers et de certains types de sociétés.

Il permet, grâce à son fonctionnement d’enveloppe capitalisante, de diversifier les supports de placement et d’atteindre une espérance de rendements attractifs.

À l’instar du contrat d’assurance-vie, le contrat de capitalisation peut être investi en fonds euros ou en unités de compte.

Contrairement à l’assurance vie, ces contrats peuvent faire l’objet d’une donation en nue-propriété ou en pleine propriété. Au décès du titulaire du contrat, ce dernier intègre l’actif successoral.

Il s’agit d’un accord conclu entre deux pays, qui permet de régler les conflits de double imposition pouvant exister entre ces deux pays. Ce qui peut être le cas en présence d’un élément d’extranéité, par exemple lorsqu’un résident fiscal français détient des biens (mobiliers ou immobiliers) dans un autre pays ou y travaille.

La majorité des conventions étant conclues sur une base commune (modèle OCDE), elles ont des dispositions similaires. En général elles permettent de définir la résidence fiscale d’une personne lorsque les droits internes sont en conflit et elles déterminent, par type de revenus / faits générateurs, comment éviter la double imposition.

Il y a 3 méthodes principales :

- la taxation exclusive dans un pays,

- la taxation dans un pays avec application d’un taux effectif dans l’autre,

- la taxation dans les 2 pays avec imputation dans l’un de l’impôt payé dans l’autre.

Il existe des conventions sur l’impôt sur le revenu et l’IFI, et d’autres (plus rares) sur les droits de mutation à titre gratuit dus en cas de donation et/ou de succession.

D

C’est une forme de rémunération pour les personnes qui détiennent des parts du capital d’une société. Lorsqu’une société fait des bénéfices, elle est en mesure de distribuer des dividendes aux associés ou actionnaires. Le dividende concerne soit la distribution du résultat de l’exercice qui vient de s’achever, soit la répartition des réserves, c’est-à-dire un résultat d’un exercice précédent.

Leur versement, qui peut intervenir en une ou plusieurs fois par an, est voté en assemblée générale.

Chacun reçoit des dividendes à proportion de ses droits dans la société.

La donation est une solution de transmission du patrimoine. Comme son nom l’indique, elle consiste pour le donateur, à se dessaisir d’un bien ou d’un droit et ainsi de procurer un avantage au donataire.

Etant consentie du vivant du donateur (souvent le parent) elle permet d’anticiper la transmission de son patrimoine au profit du donataire (les enfants). Elle peut porter sur différents biens (bien immobilier, titres de société, somme d’argent, …) et peut être consentie en démembrement : dans ce cas seule la nue-propriété ou l’usufruit (viager ou à durée fixe) est transmis au donataire.

Des droits sont dus en cas de transmission par donation ou par décès, on parle de DMTG.

La fiscalité applicable (abattement et taux) dépend du lien de parenté entre le donateur ou défunt et le donataire ou héritier. Par exemple, pour une transmission d’un parent à un enfant, il est pratiqué un abattement de 100 000 € sur le montant transmis, avant application d’un barème progressif allant de 5% à 45%. L’abattement et les tranches du barème se renouvellent tous les 15 ans.

E

On parle d’effet de levier pour décrire une technique financière qui permet de multiplier les profits : le plus souvent il s’agit de l’utilisation de l’endettement afin d’augmenter la capacité d’investissement d’un acteur économique (particulier, entreprise, …) avec des taux souvent fixes sur une durée longue et des intérêts déductibles des revenus de l’opération.

Un autre exemple d’effet de levier est celui observé quand on procède à l’acquisition de la seule nue-propriété d’un bien, et qu’à l’issue de l’usufruit temporaire on devient plein propriétaire.

F

C’est une société de conseil spécialisée en gestion de patrimoine, destinée aux clientèles privées les plus fortunées.

Il peut s’agir d’une société ou d’un service au sein d’un cabinet de gestion de patrimoine ou d’une banque privée.

Les services proposés varient en fonction des professionnels, mais en général un Family office propose et élabore des stratégies patrimoniales, s’occupe du suivi des actifs de la famille, accompagne ses clients dans leurs démarches administratives patrimoniales et joue le rôle d’intermédiaire auprès des autres professionnels (notaire, avocat, …).

Il veille ainsi au développement, à la pérennisation et à la transmission du patrimoine familial.

Le Prélèvement Forfaitaire Unique (PFU), aussi appelé Flat tax, est un impôt créé en 2018 applicable aux revenus du capital.

C’est un impôt au taux unique proportionnel de 30%, qui comprend 12,8% au titre de l’impôt sur le revenu et 17,2% de prélèvements sociaux, et qui s’applique par défaut, sauf option pour le barème.

Il s’applique notamment sur les dividendes, les intérêts des placements bancaires et financiers (comptes titres, PEL de plus de 12 ans, …), la part de revenus en cas de rachats d’assurance-vie, et les plus-values constatées lors de cessions de titres de société.

Ce taux est parfois complété de la CEHR de 3 à 4%.

G

Elle consiste à investir une somme d’argent dans un portefeuille de valeurs mobilières détenu en commun avec d’autres investisseurs. Les valeurs mobilières sont placées dans un Organisme de placement collectif (OPC) géré par des professionnels.

L’investissement au sein d’un OPC permet de mutualiser la prise de risque globale, d’accéder à une mise de fonds unique et d’investir sur des actifs diversifiés.

Les principaux véhicules sont les FCP (Fonds Commun de Placement), SICAV (Société d’Investissement à Capital Variable) et OPCI (Organisme de Placement Collectif Immobilier).

Le mandat de gestion est le contrat par lequel un client donne pouvoir à un professionnel de gérer pour lui un portefeuille incluant un ou plusieurs instruments financiers (actions, obligations, fonds et SICAV…) en fonction de ses objectifs d’investissement, sa tolérance au risque, ses connaissances, et sa situation financière.

Il existe différents mandats de gestion selon le profil de risque du client, en général : prudent, équilibré, dynamique et offensif.

On parle de gestion discrétionnaire ou individualisée par opposition à la gestion collective qui a lieu via des instruments financiers que le client achète (SICAV, FCP, …).

H

C’est une sûreté réelle immobilière. Un créancier (par exemple la banque) détient un droit sur un bien immobilier appartenant au débiteur (le client), en garantie d’une dette.

Ce droit permet au créancier, en cas de défaillance du débiteur, de provoquer la cession du bien et de se faire payer en priorité sur le prix de vente.

I

L’Imprimé Fiscal Unique est le formulaire (n°2561) de déclaration qui répertorie l’ensemble des opérations liées à des placements financiers.

Il récapitule l’ensemble des revenus de capitaux mobiliers versés (dividendes et intérêts des comptes courants d’associés rémunérés) et l’ensemble des opérations sur valeurs mobilières effectuées par les établissements payeurs au cours de l’année.

L’IFU bancaire est envoyé chaque année par la banque à l’administration fiscale quelques semaines avant l’ouverture de la déclaration d’impôt sur le revenu, ce qui lui permet de préremplir les déclarations.

En l’absence d’opération à déclarer, taxable ou non, l’établissement n’est pas tenu d’éditer d’IFU.

Du point de vue de l’IFI, tous les contribuables qui n’ont pas été résidents fiscaux de France au cours des 5 dernières années et qui le deviennent sont qualifiés d’impatrié.

Ce régime permet d’exclure de la base taxable les biens détenus hors de France pendant 5 ans après leur retour en France, par exception au principe de taxation du patrimoine immobilier mondial.

L’impatrié du point de vue de l’IR est une personne qui s’installe en France à la suite d’un recrutement ou d’une mutation dans une entreprise établie en France.

Ces personnes bénéficient du régime des impatriés exonère pendant 8 ans l’impôt dû au titre de certains revenus professionnels et non-professionnels réalisés hors de France, ainsi que des primes d’impatriation versées par l’employeur.

L’IFI, qui remplace l’ISF depuis 2018, est un impôt dû par les personnes physiques qui détiennent un patrimoine immobilier net excédant 1 300 000 €.

Sont imposables les biens et droits réels immobiliers (bien immobilier, parts de SCPI, …) détenus en direct ou de façon indirecte via une société ou un contrat d’assurance-vie ou de capitalisation.

L’IFI est un impôt international qui s’applique également aux biens situés à l’étranger (sauf exceptions comme le régime des impatriés ou certaines dispositions de conventions fiscales).

L’intention est le but que la volonté interne assigne à une opération juridique.

L’intention libérale correspond à la volonté d’avantager une personne, de donner ou de léguer, sans recevoir de contrepartie.

C’est un des éléments constitutifs de la libéralité.

L

C’est un document qui précise la nature et les conditions des prestations exécutées par un conseil (expert-comptable, conseiller en gestion de patrimoine, …) dans le cadre de la mission que lui est confiée, le cadre réglementaire et contractuel, et le principe et le montant de rémunération convenue.

Il est remis au client signé par les deux parties.

C’est l’acte par lequel une personne transfère, au profit d’une autre personne, un bien ou un droit (somme d’argent, bien immobilier, titres, …) de son patrimoine, sans contrepartie. Le disposant procure ainsi un avantage au gratifié et se dessaisit d’un bien ou d’un droit.

Elle peut être consentie entre vifs, dans une donation, ou dans des dispositions testamentaires.

Elle se compose de deux aspects complémentaires et essentiels :

- un élément matériel, l’existence d’un avantage objectif (le bien / droit donné ou légué),

- et d’un élément intentionnel, l’intention libérale.

Pour louer un logement « meublé », il doit être décent et équipé d’un minimum d’éléments allant de la literie avec couette ou couverture au matériel de ménage adapté !

Le bail signé est alors de 12 mois (réduits à 9 mois si le locataire est étudiant), avec un préavis limité à 1 mois. Les revenus locatifs sont taxés dans la catégorie des Bénéfices industriels et commerciaux (BIC), après déduction de charges dont l’amortissement, ou au micro-BIC (avec un abattement forfaitaire).

Points d’attention :

- Une location de moins de 12 mois (ou de 9 mois si le locataire est étudiant) correspond à un meublé de tourisme qui répond à des exigences particulières. Il est notamment obligatoire de réaliser une déclaration en mairie et il est parfois nécessaire de s’assurer que le local peut être utilisé pour un usage commercial.

- Si on loue un bien en meublé dans une SCI soumise à l’IR, cela la fait basculer automatiquement à l’IS !

Fiscalement, la location meublée non professionnelle (LMNP) est un régime applicable aux biens détenus en direct ou via une SARL de famille (IR) et loués en meublé, lorsque le montant des recettes ne dépasse pas un des deux seuils suivants :

- Les recettes sont inférieures à 23 000 € TTC par an ;

- Ou sont inférieures aux autres revenus professionnels du foyer fiscal.

Dans ce cas, les recettes issues de la location sont imposables aux BIC. Les plus-values sont soumises à l’impôt de plus-values des particuliers.

La location meublée professionnelle (LMP) est le régime fiscal applicable aux biens détenus en direct et loués en meublé, lorsque le montant des recettes dépasse un des deux seuils suivants :

- recettes locatives supérieures à 23 000 € TTC par an,

- ou recettes locatives supérieures aux autres revenus professionnels du foyer fiscal.

Les recettes issues de la location sont imposables aux BIC et en cas de cession, la plus-value relève du régime des plus-values professionnelles. Les biens peuvent être exonérés d’IFI, sous conditions.

La location meublée peut aussi être « professionnelle » d’un point de vue social.

Attention ! Il est possible d’être à la fois loueur meublé non professionnel d’un point de vue fiscal mais professionnel d’un point de vue social !

Chaque année, un projet de loi de finances est proposé par le Gouvernement. Il prévoit et autorise l’ensemble des dépenses et des ressources publiques pour l’année civile. Le projet est accompagné par la loi de financement de la sécurité sociale.

Le projet est adopté au plus tard le 31 décembre de chaque année, pour un an, à l’issue d’un long processus démocratique.

Les lois de finances se distinguent des lois de finances rectificatives, adoptées en cours d’année pour modifier le budget si le besoin apparaît.

N

Le nantissement est une sûreté réelle mobilière. C’est-à-dire qu’un créancier (par exemple la banque) détient, à l’encontre d’un débiteur, un droit sur une chose incorporelle (appartenant au débiteur) pour s’assurer du paiement d’une dette.

Le nantissement porte en général sur une assurance-vie, un compte bancaire ou un comptes titres, des parts sociales, un fonds de commerce, ou encore un brevet d’invention.

La nue-propriété est un droit conférant à son titulaire, appelé nu-propriétaire, la faculté de disposer d’une chose uniquement, sans lui permettre d’en jouir ou d’en user. Le nu-propriétaire deviendra plein-propriétaire du bien à l’extinction de l’usufruit.

S’il porte sur un bien immobilier, l’usufruit permet à son bénéficiaire d’occuper personnellement le bien ou de le louer et d’encaisser les loyers. Mais pour autant, le bien ne lui appartient pas et lorsqu’il décèdera, le nu propriétaire récupérera la pleine propriété de ce bien.

Lorsque l’usufruit et la nue-propriété sont détenus par deux personnes différentes, on parle de « démembrement de propriété ». Il faut l’accord de l’usufruitier et du nu-propriétaire pour disposer intégralement du bien : le vendre, le donner.

O

La création d’une société nécessite la rédaction de statuts dont l’un des articles précise l’objet social. Il s’agit de la liste des activités susceptibles d’être exercées par la société. Elle comporte généralement les activités principales, les possibilités d’investissements, et une clause plus générale qui prévoit l’exercice de toute opération susceptible de participer à l’objet social.

P

La liquidation précède le partage et permet de déterminer la quote-part dont chaque bénéficiaire a droit. Le partage est l’opération qui permet de répartir le patrimoine transmis entre les bénéficiaires, en fonction de la quote-part à laquelle ils ont droit.

Il intervient souvent au moment d’une donation, un divorce ou une succession et permet de mettre fin à l’indivision.

La réalisation d’un partage peut donner lieu à une fiscalité de 1,1% (cas d’un divorce) à 2,5% (autres partages) de l’actif net à partager.

Le présent d’usage est un terme qui est né de la pratique. Il correspond au fait de :

- Gratifier un proche,

- A l’occasion d’un évènement particulier pour lequel il est usuel de faire un cadeau (naissance, anniversaire, diplôme, fêtes de fin d’année, …)

- D’un bien ou d’une somme d’argent d’une valeur appréciée, à la date à laquelle il est fait, au regard du patrimoine de celui qui le consent.

Il ne doit pas appauvrir celui qui le consent à défaut il sera requalifié en donation.

Le présent d’usage échappe aux règles de la donation (fiscalité, rapport et réduction, …).

Sous certaines conditions, il est possible de consentir un prêt de somme d’argent à un membre de sa famille. Dès que la somme prêtée dépasse 1 500 €, le prêt doit être formalisé par écrit soit avec un acte notarié, soit à l’aide d’un acte sous-seing privé qui respecte un certain formalisme.

Points d’attention :

- Lorsque le montant du prêt est supérieur à 5 000 €, le débiteur doit le signaler au moment de sa déclaration de revenus.

- Lorsque le contrat est un acte sous seing privé, il est préférable de procéder à son enregistrement (coût de 125€). Cette formalité permet de lui donner une date certaine et de le rendre opposable à l’administration et aux tiers (et ainsi prouver qu’il s’agit bien d’un prêt familial et non d’une donation).

- Lorsque les abattements disponibles ont été consommés, il est possible de prêter des liquidités afin d’aider le donataire dans ses projets. Une fois les abattements reconstitués, une nouvelle donation permettra de rembourser le prêt !

- Le prêt à usage, aussi appelé commodat, ne s’applique qu’aux biens qui ne se consomment pas lorsqu’on les utilise, comme les biens immobiliers. C’est donc le terme savant qui désigne par exemple des parents hébergeant leurs enfants à titre gratuit : l’emprunteur doit juste rendre le bien dans le même état. Ce type de prêt ne donne donc lieu à aucun dédommagement : il est là aussi recommandé de formaliser ce prêt en précisant qu’il s’agit d’un commodat pour éviter la tentation de requalifier l’opération en donation d’usufruit (notamment au moment de la succession, en cas de mésentente familiale).

Aussi appelé capital investissement, c’est un mode d’investissement qui consiste à prendre des participations (minoritaires ou majoritaires) dans des sociétés non cotées.

Cette prise de participations peut intervenir à tout moment de la vie d’une entreprise : sa création, sa croissance, son développement, sa transmission, et parfois son redressement. Il peut également s’agir de projets d’infrastructures.

L’investissement en Private equity se fait en capital, mais il est également possible d’investir dans le non côté en dette privée.

L’inscription de privilège de prêteur de deniers (IPPD) est une sûreté réelle immobilière. Un créancier détient un droit sur un bien immobilier appartenant au débiteur. Ainsi en cas de défaillance du débiteur, le créancier peut se faire payer en priorité en provoquant la cession du bien.

L’IPPD ne peut porter que sur des biens immobiliers existants et ne peut se mettre en place qu’au financement de l’acquisition.

A la différence de l’hypothèque, plus coûteuse, qui peut porter sur des biens neufs et se mettre en place à tout moment.

Les Produits Structurés constituent une alternative aux placements financiers traditionnels alliant des objectifs de performance et de protection partielle ou totale du capital à l’échéance.

La stratégie d’investissement et ses conditions sont prédéfinies. Grâce à leur extrême flexibilité, ces instruments financiers permettent une approche « sur-mesure » dans une optique de diversification d’allocation d’actifs, très plébiscitée par les investisseurs.

Les produits structurés s’adaptent à :

- tous les profils d’investissement,

- toutes les configurations de marchés,

- sur toutes les classes d’actifs,

- tous les secteurs et toutes les zones géographiques.

La performance d’un produit structuré est indexée à la performance d’un ou plusieurs actifs sous-jacents (action, indice, panier d’actions ou d’indices) en fonction de conditions déterminées, connues, et ajustées à l’avance selon des objectifs fixés avec l’investisseur.

Le « property management » ou « gestion de parc immobilier » est un concept récent qui signifie le fait de prendre en charge et de gérer le patrimoine immobilier d’un client, afin de le sauvegarder, le valoriser et l’optimiser.

Il comprend donc : la gestion locative, la gestion technique, la comptabilité, la commercialisation, ainsi que toutes autres activités qui lui sont relatives, telles que les opérations de cession par exemple.

Q

Le quasi-usufruit est un usufruit portant sur un bien consomptible c’est-à-dire un bien dont on ne peut pas faire usage sans le consommer, comme par exemple des valeurs mobilières ou une cave à vin (à la différence d’un bien immobilier qui, lui, est un bien non consomptible puisqu’on peut l’utiliser sans altérer sa substance). Dans ce cas, l’usufruitier peut disposer, comme s’il en était propriétaire, des biens. Mais l’usufruitier doit rendre l’équivalent de ce qu’il a reçu au titre de son quasi-usufruit : des biens de même nature et quantité ou des biens différents mais ayant une valeur pécuniaire comparable à celle estimée au jour de la restitution.

R

C’est le régime matrimonial qui s’applique automatiquement aux époux en l’absence de choix d’un autre régime.

En France, le régime légal est celui de la communauté de biens réduite aux acquêts.

Dans ce régime, à partir du mariage tous les biens et revenus sont communs sauf les biens reçus par succession, donation ou legs qui restent propres à chaque époux.

Attention : les revenus des biens propres sont communs !

Le rendement correspond à la performance d’un investissement. Exprimé en pourcentage, il est obtenu en divisant le montant des revenus par le capital investi.

Attention : La rentabilité quant à elle tient compte des revenus mais aussi de la variation du capital investi, soit la plus ou moins-value. La rentabilité d’un investissement est donc la combinaison de son rendement et de sa valorisation latente.

Les bénéfices des exercices antérieurs, non distribués, d’une société sont placés en réserve. Elles font partie des capitaux propres et permettent ainsi d’augmenter l’autofinancement de la société et sa résistance financière.

Chaque société a une réserve légale et éventuellement des réserves statutaires, dont les modalités sont prévues dans les statuts, et des réserves facultatives, votées en assemblée.

Elles peuvent être distribuées ou incorporées au capital social. En cas de titres démembrés et en l’absence de dispositions statutaires contraires, les réserves sont dévolues aux nus-propriétaires.

Chaque associé a droit aux bénéfices réalisés et distribués par une société, à proportion de sa participation au capital (dans certains cas, avec des actions de catégories différentes les droits sont différents).

Les associés décident, lors d’une assemblée générale, de l’affectation du résultat, qui peut prendre la forme d’une distribution de dividendes au profit des associés ou d’une mise en réserve.

Dans tous les cas, la société est tenue d’affecter en réserve au minimum 5% du bénéfice net de l’exercice dans la limite de 10% du capital social.

S

C’est la somme qui permet d’équilibrer un partage lorsque les biens attribués à un bénéficiaire excèdent le montant de ses droits dans le partage. Lorsque les biens attribués à l’un des bénéficiaires sont supérieurs à ses droits, il est tenu de verser à l’autre bénéficiaire, une soulte correspondant à la différence de valeur.

Par exemple un patrimoine à partager, évalué à 1 000 000 €, est composé de deux biens de 400 000 € et 600 000 €. Chacun des deux bénéficiaires a donc droit à 500 000 €. Le premier bien est attribué à A et le second à B. Si la situation n’est pas rééquilibrée B va recevoir 100 000 € de trop par rapport à ses droits dans le partage et A 100 000 € de moins. B doit donc verser à A une soulte de 100 000 €.

C’est le document établi lors de la constitution de la société, on parle aussi de contrat de société. Il mentionne notamment :

- La forme de la société,

- Son objet,

- La composition du capital social,

- Le lieu du siège social,

- Les règles de majorité, de gouvernance et de direction de la société,

- Les conditions de transmission des titres.

Ils sont mis à jour après les assemblées générales* et sont signés par tous les associés.

*Lorsque l’une des résolutions votées porte sur un élément mentionné dans les statuts (augmentation de capital, modification du lieu du siège social, …).

T

La protection universelle maladie (Puma) finance depuis 2016 la prise en charge des frais de santé de l’assurance maladie sans rupture de droits. Il s’agit d’une cotisation maladie prélevée sur les revenus d’activité professionnels, les retraites & le chômage.

Point d’attention : en l’absence de revenus « du travail » une Cotisation Subsidiaire Maladie (surnommée taxe PUMA) de 6,5% est prélevée sur les revenus du patrimoine. Cette taxe est plafonnée mais à plus de 320 000 €, tandis que le taux de cotisation est dégressif si les revenus d’activité progressent (la taxe n’est plus due lorsque les revenus d’activité atteignent 8227 €).

Aussi appelée « clause d’accroissement » ou « pacte tontinier », ce mécanisme juridique a été créé par Lorenzo Tonti en 1653. Il s’agit d’une convention intervenant entre plusieurs personnes ayant un immeuble ou des capitaux en commun. L’objectif est que le dernier survivant de la tontine soit réputé être le seul propriétaire d’un bien depuis l’origine. Les sommes versées et leurs produits ainsi que les biens acquis à l’aide du capital de départ, appartiendront donc à terme au dernier survivant.

U

Etymologiquement, le mot se décompose ainsi : « usus » signifie « usage » et « fructus » signifie « jouissance ». Il s’agit donc d’un droit réel (portant sur une chose) d’utiliser et de jouir des fruits et revenus d’un bien dont la « nue-propriété » appartient à une autre personne.

Le droit de l’usufruitier est cependant limité par l’obligation de conserver la substance de la chose afin de la rendre à terme au nu-propriétaire qui a gardé l’abusus, c’est-à-dire la capacité de vendre, de donner, de consentir un bail commercial, ou de détruire le bien.

L’usufruit peut être viager (il s’éteindra donc au décès de l’usufruitier) ou à durée fixe.

V

Le value added est une stratégie de gestion active des immeubles, dans le but de créer de la valeur. On y parvient essentiellement de deux manières :

- La création de valeur sur l’immeuble lui-même.

Plusieurs stratégies opérationnelles permettent d’augmenter la valeur de marché de l’immeuble :

- La rénovation ;

- L’embellissement ;

- L’agrandissement ;

- La modification de l’usage.

2. La création de valeur locative.

Trois stratégies permettent d’améliorer les revenus immobiliers :

- L’augmentation du rendement locatif ;

- L’allongement ou le renouvellement des baux ;

- L’amélioration de la qualité de signature des locataires.

Cette seconde manière de créer de la valeur a pour effet indirect l’augmentation de la valeur de marché de l’immeuble, puisque cette dernière est principalement calculée par rapport au rendement.

En finance, elle correspond à la dispersion des rendements d’un titre (ou d’un fonds) par rapport à une moyenne sur une période donnée. Trois facteurs expliquent la volatilité : une variation des flux anticipés (cela ne joue que pour les actions), une modification du taux d’intérêt et une évolution de la perception du risque.

Plus la volatilité d’un titre est forte et plus le risque est élevé.