Donation avant cession, que se passe-t-il en cas de report, de sursis ou de démembrement de propriété ?

LE PRINCIPE DE LA PURGE DE LA PLUS-VALUE

La donation-avant cession est un mécanisme permettant de réaliser une transmission avec un effet fiscal optimisant. En effet la donation du bien (titres d’une société ou bien immobilier) est soumise aux droits de donation. Mais pour celui qui reçoit les biens, son prix de revient est remis à jour par la donation.

Ainsi, lors de la cession du bien par le donataire, la plus-value constituée par la différence entre la valeur du bien au jour de la donation et sa valeur d’acquisition par le donateur est définitivement purgée.

Cette technique se prête donc particulièrement bien aux clients possédant des actifs supportant une forte plus-value latente et qui seraient désireux de transmettre une quote-part de leur patrimoine : si la donation est consentie à une valeur proche de celle de la cession, la plus-value est « gommée ». La chronologie des opérations (donner avant de céder) permettra d’optimiser fortement le frottement fiscal.

Monsieur X détient 100% des titres d’une SAS.

Il a acquis les titres 50 €.

Aujourd’hui, leur valeur est de 100 €.

Donation de x % des titres pour une valeur de 100€.

Cession des titres reçus pour une valeur de 100€.

Impacts fiscaux de la donation-cession

- Plus-value définitivement purgée (IR+PS)

- Droits de donation (DMTG) acquittés par le donataire (ou le donateur, sans frais supplémentaires)

- Plus-value nulle (voire moins-value**)

- L’intention libérale est respectée

- Absence de réappropriation par le donateur

** Dans la mesure où les frais d’acquisition viennent majorer le prix d’acquisition, si les droits de donation ont été pris en charge par le donataire, il est possible de dégager une moins-value qui pourra être imputée sur les plus-values de même nature de son foyer fiscal.

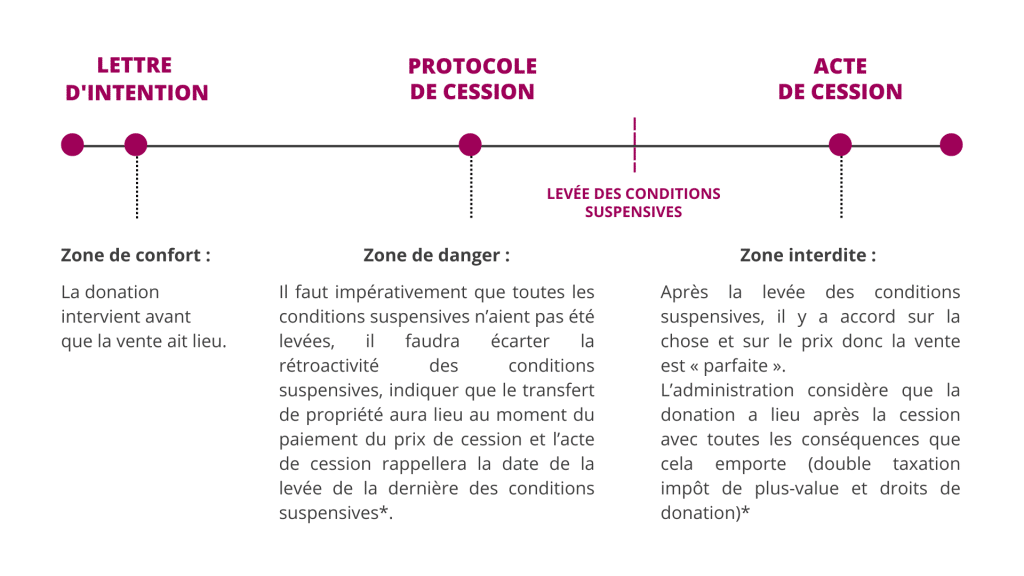

* Dans le cadre d’une cession d’actions, le transfert de propriété résulte de l’inscription des titres au compte de l’acquéreur et non du seul accord sur la chose et le prix, par conséquent les obligations vis-à-vis de la chronologie à respecter et des conditions suspensives sont moins contraignantes que pour des parts sociales ou un immeuble.

L’application d’une donation avant cession sur des titres grevés d’une plus-value en report

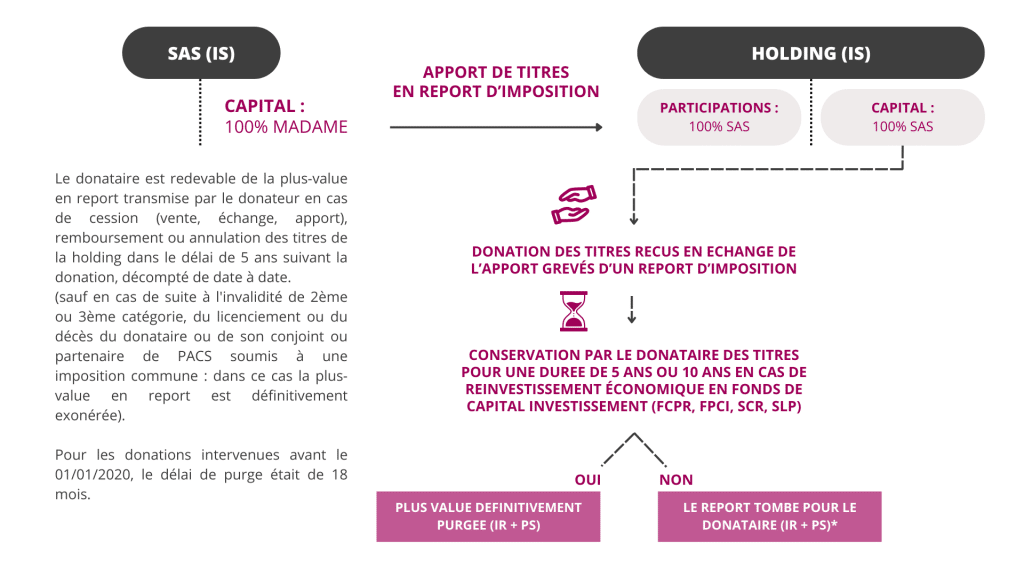

* En cas de donation, la plus-value en report est transférée au donataire à condition qu’il ait le contrôle de la société (apprécié au niveau du groupe familial). Dans le cas où le donataire avec son cercle familial ne contrôlerait pas la société, la plus-value en report est directement définitivement purgée. Si le délai des 5 ou 10 ans n’est pas respecté, le donataire sera donc redevable de la plus-value sur le report à hauteur des titres donnés (le cas échéant, les droits de donations payés sont déductibles du montant de la plus-value en report).

Synthèse

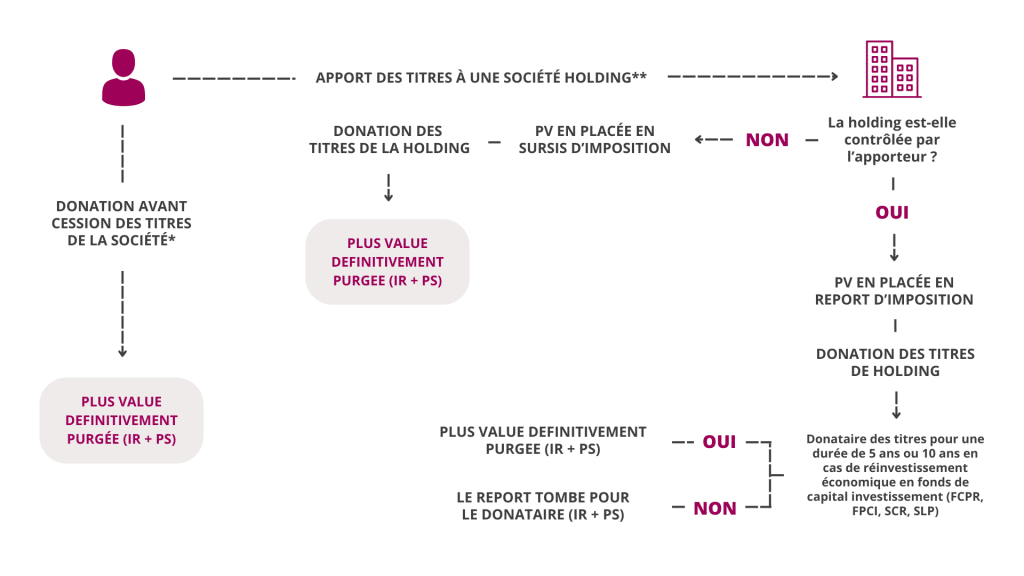

* Donation avant-cession « classique »

** Apport puis donation puis cession

Le cas de la donation en nue-propriété

Cas général : La donation des titres ou du bien immobilier peut être consentie en nue-propriété seulement, l’usufruit étant retenu par le donateur. Dans ce cas seule la plus-value sur la nue-propriété sera purgée.

Exemple : Monsieur Cyrus a 69 ans, il souhaite transmettre pour 500 000 € de valeur de titres à son fils en nue-propriété soit une valeur transmise de 300 000 € (NP 60%). À l’époque, il avait acquis les titres pour 166 665 €.

La cession des titres démembrés intervient 3 ans plus tard, Monsieur a alors 72 ans (NP 70%) pour le prix global de 600 000 €. La plus-value est purgée pour le donataire à hauteur de 60% de 500 000 €, soit sur les 300 000 € transmis. Il est redevable de la plus-value réalisée depuis la donation portant sur 120 000 €.

Attention : le redevable final de la plus-value dépendra, dans le cas d’une cession de titres, du sort du démembrement sur le prix de cession.

En cas de répartition du prix : le donateur est redevable de sa plus-value sur les 30% restants, soit sur 180 000 € auquel il pourra déduire son prix de revient à hauteur de 30% (soit 50 000 €). En cas de poursuite du démembrement, le nu-propriétaire devra acquitter l’impôt de plus-value constaté sur l’usufruit.

- Application à une donation de titres grevés d’un report d’imposition

Lorsque la donation porte sur la nue-propriété de titres grevés d’un report d’imposition, le transfert du report d’imposition porte uniquement sur la nue-propriété. Le donateur continue de bénéficier du report sur l’usufruit qu’il a conservé. Le donataire (s’il contrôle la société) est soumis au délai des 5 voire 10 ans de détention avant la purge totale de la plus-value en report.

- Application à une donation de titres grevés d’un sursis d’imposition

Lorsque la donation porte sur la nue-propriété de titres grevés d’un sursis d’imposition, la plus-value en sursis est définitivement purgée à hauteur de la nue-propriété transmise sans conditions.