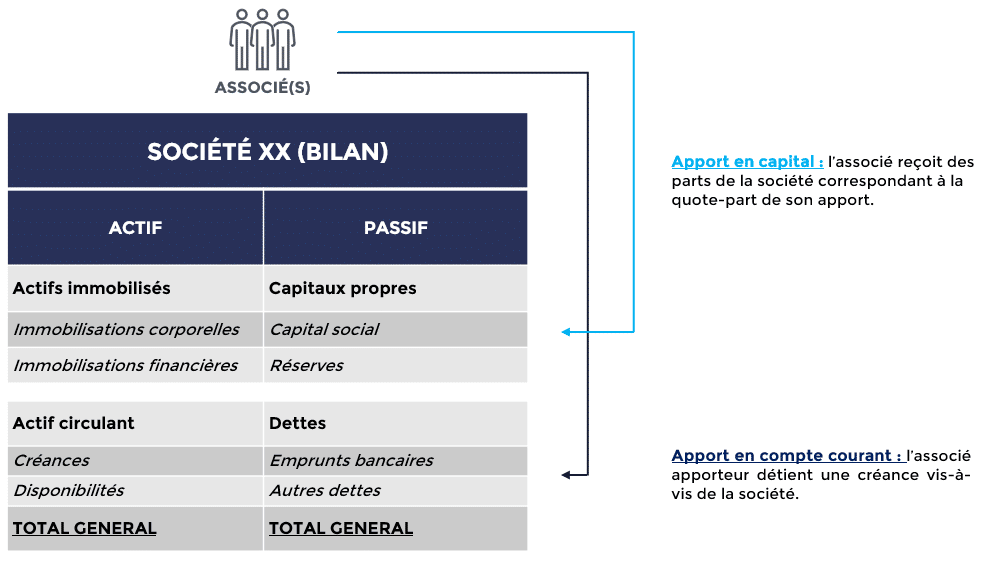

Le compte courant permet à une société de se financer auprès de ses associés, qui, en contrepartie, tirent des revenus des fonds ainsi prêtés à la société. Il peut apparaitre en cas de besoin de financement de la société ou encore suite à des distributions aux associés, votées mais non mises en paiement. Il peut permettre au dirigeant de compléter sa rémunération, notamment en prévoyant le versement d’intérêts.

Quel est son fonctionnement ?

Quelles raisons peuvent pousser un associé à abandonner son compte courant ?

Généralement la décision d’abandonner le compte courant d’associé est prise dans l’objectif d’aider la société, ou d’en améliorer l’image reflétée par ses comptes. Ainsi les cas les plus fréquents d’abandon de compte courant sont les suivants :

- La société constate un déficit qui pourrait compromettre la poursuite de l’activité.

- Le passif, et notamment les capitaux propres, se dégradent.

- Un projet de cession est envisagé et les associés veulent assainir les capitaux propres.

Le formalisme à respecter lors de l'abandon du compte courant d'associé :

L’abandon doit se faire de façon expresse grâce à la rédaction d’une convention d’abandon de compte courant. On y indiquera la quote part de l’abandon (abandon total ou partiel) et éventuellement une clause de retour à meilleure fortune. La présence de cette clause permettra à l’associé de récupérer son compte courant dans l’éventualité où la société retrouve sa stabilité financière.

En ce qui concerne les sociétés dont la tenue d’une comptabilité n’est pas obligatoire, il est fortement recommandé de le faire en cas d’apport en compte courant d’associé afin de le matérialiser.

Abandon du compte courant, intention libérale et abus de bien social ?

Lorsque l’associé est une personne physique, il faut faire attention à ce qu’il n’existe aucun risque de requalification de l’abandon du compte courant d’associé en libéralité. Ainsi, il doit obligatoirement exister « entre la société ayant bénéficié de la remise de dette et l’actionnaire qui en a été l’auteur, une communauté d’intérêts suffisamment étroite pour que cette renonciation apparaisse exclusive de toute intention libérale » (Réponse ministérielle Pernin du 24 mars 1979). Dans le cas contraire, des droits de mutation au taux fixé pour les libéralités entre tiers (60%) seront dus.

De même, lorsque l’associé est une société, l’abandon sans raisons assez fortes pourra être requalifié en acte anormal de gestion, voire en abus de bien social ou abus de confiance.

Lorsque les parts de la société objet de l’abandon du compte courant ont fait l’objet d’une donation, l’intention libérale peut être fortement soupçonnée, si par ailleurs il n’existe pas de raisons suffisamment convaincantes justifiant cet abandon.